/// مقدمه

زیرساختهای انرژی، شامل تولید، انتقال و توزیع برق، گاز و سایر حاملهای انرژی از مهمترین پایههای عملکرد اقتصاد کلان و رشد پایدار بهشمار میروند. این زیرساختها نهتنها نهادهای حیاتی برای فعالیتهای صنعتی و خدماتی هستند، بلکه کیفیت و قابلیت اطمینان آنها نقش تعیینکنندهای در امنیت انرژی، بهرهوری بنگاهها و رفاه اجتماعی دارد. در اقتصاد ایران، به دلیل سهم بالای انرژی در ساختار تولید و مصرف، هرگونه ضعف در این حوزه آثار گستردهای بر رشد اقتصادی و ثبات اجتماعی برجای میگذارد. با وجود این اهمیت، شواهد نشان میدهد که سرمایهگذاری در زیرساختهای انرژی ایران طی بیش از یک دهه اخیر با عقبماندگی مزمن مواجه بوده است. کاهش تشکیل سرمایه ثابت، فرسودگی داراییها و افزایش ناترازیهای فصلی در برق و گاز نشان میدهد که ظرفیتهای موجود نهتنها توسعه نیافتهاند، بلکه در بسیاری موارد حتی حفظ نشدهاند. این وضعیت را میتوان ذیل مفهوم «کسری نوع سوم۱» تحلیل کرد؛ وضعیتی که در آن سرمایهگذاری جدید حتی برای جبران استهلاک سرمایه موجود نیز کفایت نمیکند[1].

در بررسی ریشههای این مسئله روشن میشود که مشکل اصلی صرفاً کمبود منابع مالی یا محدودیت بودجه دولت نیست، بلکه به نحوه طراحی مدلهای سرمایهگذاری، توزیع ریسک میان بازیگران و قابلیت تبدیل طرحها به پروژههای قابل تأمین مالی بازمیگردد. بسیاری از پروژههای انرژی در ایران از نظر فنی ضروری و از نظر اقتصادی-اجتماعی موجهاند، اما به دلیل ضعف جریانهای درآمدی و ریسکهای نهادی، برای سرمایهگذاران خصوصی جذاب نیستند. این مقاله با هدف واکاوی این مسئله، ابتدا مدلهای اصلی سرمایهگذاری زیرساختی را بررسی می کند، سپس چالشهای ساختاری آنها را تحلیل کرده و درنهایت نقش «صندوق جبران شکاف اقتصادی 2(VGF)» را بهعنوان ابزاری مکمل برای کاهش شکاف میان ارزش اقتصادی و بازده مالی پروژهها تبیین میکند.

تصویر کلان سرمایهگذاری در زیرساختهای انرژی

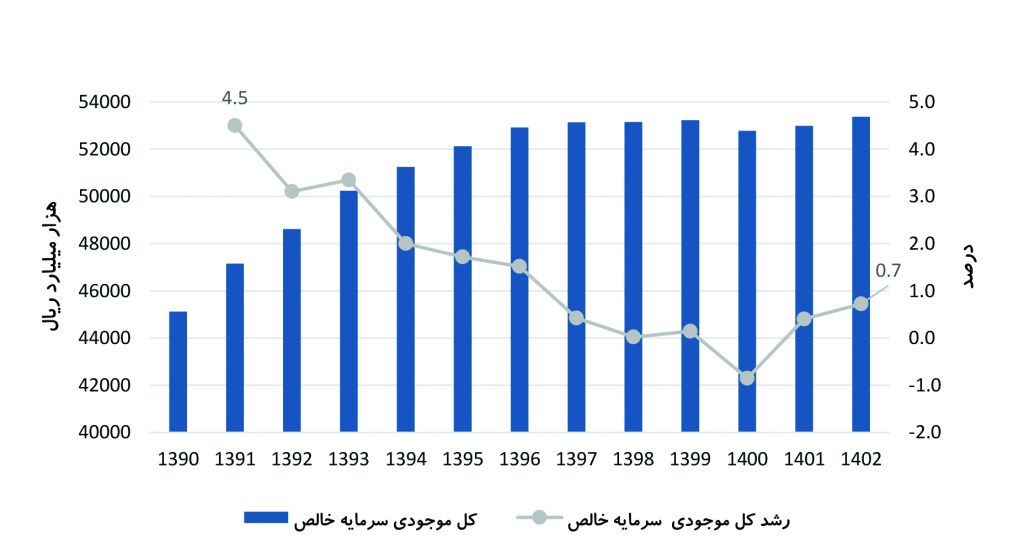

دادههای بلندمدت نشان میدهد که اقتصاد ایران از اوایل دهه ۹۰ وارد دورهای از افت پایدار سرمایهگذاری شده است. در بخش انرژی، این افت بهصورت کاهش سرمایهگذاری جدید، تأخیر در نوسازی شبکهها و افزایش هزینههای تعمیر و نگهداری بروز یافته است، نمودار شماره (1). نتیجه این روند، افزایش ناترازی عرضه و تقاضا، کاهش قابلیت اطمینان شبکهها و افزایش هزینههای پنهان اقتصادی بوده است.

از منظر تحلیلی، این وضعیت مصداق شکافی است که میان «نیاز واقعی اقتصاد به سرمایهگذاری» و «سرمایهگذاری تحققیافته» شکل گرفته است. این شکاف تنها ناشی از محدودیت منابع نیست، بلکه بازتاب ناکارآمدی سازوکارهای تأمین مالی و سرمایهگذاری است. در چنین شرایطی، حتی وجود پروژههای متعدد و ضروری نیز لزوماً به جذب سرمایه منجر نمیشود، زیرا پروژهها از منظر مالی واجد شرایط لازم برای تأمین مالی نیستند.

نمودار شماره (1): روند سرمایهگذاری در اقتصاد ایران – خالص موجودی سرمایه از 1390 تا 1402

مأخذ داده: حسابهای ملی/ حسابهای ملی بر اساس سال پایه (100=1395)

تولید(درآمد) ناخالص ملی بر حسب فعالیتهای اقتصادی(به قیمتهای ثابت سال 1395). بانک مرکزی

پیوند مسئله سرمایهگذاری با مدلهای تأمین مالی

برای درک چرایی ناکامی سرمایهگذاری در بخش انرژی، باید به سطح «پروژه» توجه کرد. بسیاری از پروژههای انرژی با آنکه از منظر اقتصادی–اجتماعی ارزشمند هستند، قادر به ایجاد بازده مالی متناسب با ریسکهای موجود نیستند. این وضعیت به شکلگیری «شکاف بازدهی» منجر میشود؛ شکافی میان ارزش اقتصادی پروژه برای جامعه و بازده مالی مورد انتظار سرمایهگذاران. مدلهای مختلف سرمایهگذاری و تأمین مالی در واقع تلاشهایی برای پر کردن یا مدیریت این شکاف هستند. با این حال، تجربه ایران نشان میدهد که هر یک از این مدلها محدودیتهایی دارند که مانع پاسخگویی کامل به نیاز سرمایهگذاری در بخش انرژی شده است. در ادامه مروری بر مدلهای اصلی سرمایهگذاری و تأمین مالی زیرساختی ارائه میشود تا علل عقبافتادگی سرمایهگذاری انرژی از منظر مالی مشخص شود:

مجموعهای از عوامل ساختاری باعث شدهاند که مدلهای فوق کارایی محدودی در ایران داشته باشند. مهمترین این عوامل شامل قیمتگذاری یارانهای انرژی، عمق محدود بازار بدهی، هزینه بالای سرمایه و ریسکهای نهادی و قراردادی است. این عوامل در کنار هم موجب میشوند که جریانهای نقدی پروژهها کمتر از سطح لازم برای پوشش هزینه سرمایه باشد و پروژهها از منظر مالی غیرجذاب شوند. نتیجه نهایی، تداوم شکاف میان ارزش اقتصادی و بازده مالی پروژهها است.

صندوق جبران شکاف اقتصادی(VGF)؛ حلقه مفقوده نظام تأمین مالی انرژی

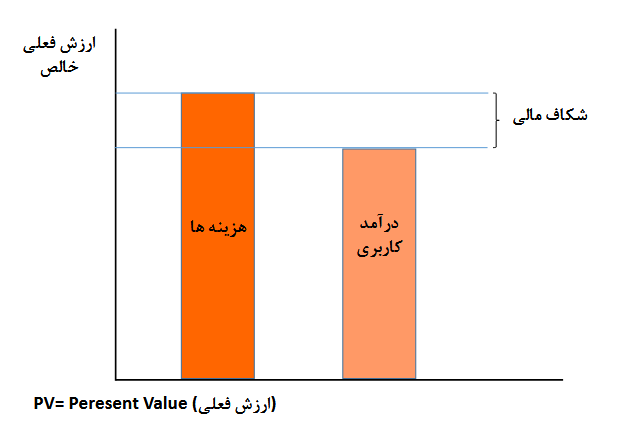

صندوق جبران شکاف اقتصادی (Viability Gap Fund) ابزاری مالی است که برای پروژههایی طراحی میشود که از منظر اقتصادی–اجتماعی ارزشمند هستند اما بازده مالی آنها برای جذب سرمایهگذار خصوصی کافی نیست. منطق VGF بر این اساس استوار است که با تزریق محدود، هدفمند و مشروط منابع عمومی، میتوان نرخ بازده پروژه را به سطح قابلقبول بازار رساند و مشارکت بخشخصوصی را فعال کرد، شکل شماره (۱).

در بخش انرژی، VGF نقش مهمی در توسعه پروژههای انرژی تجدیدپذیر، خطوط انتقال برق و پروژههای نوین زیرساختی ایفا کرده است. ارزیابیهای بانک جهانی نشان میدهد که این ابزار توانسته است مشارکت بخشخصوصی را افزایش دهد و هزینه سرمایه پروژهها را کاهش دهد، هرچند موفقیت آن به طراحی نهادی و کیفیت قراردادها وابسته بوده است.

شکل شماره (۱): کارکرد صندوق VGF در پروژههای زیرساختی

جمعبندی

تحلیل مدلهای سرمایهگذاری در زیرساختهای انرژی ایران نشان میدهد که چالش اصلی نه کمبود پروژههای ضروری و نه فقدان سرمایه بالقوه، بلکه شکاف ساختاری میان ارزش اقتصادی پروژهها و بازده مالی مورد انتظار بازار سرمایه است. مدلهای سنتی تأمین مالی در غیاب ابزارهای مکمل، قادر به پر کردن این شکاف نیستند و به همین دلیل سرمایهگذاری خصوصی در بخش انرژی محدود باقی مانده است.

در چنین شرایطی، صندوق جبران شکاف اقتصادی (VGF) بهعنوان یک ابزار مالی مکمل میتواند نقش مهمی در کاهش این شکاف ایفا کند. تجربههای بینالمللی، بویژه تجربه هند، نشان میدهد که VGF میتواند پروژههای کمبازده اما ارزشمند را به پروژههای قابل سرمایهگذاری تبدیل کند، مشروط بر آنکه در چارچوب نهادی شفاف، محدود و مشروط اجرا شود؛ بنابراین، VGF را باید بخشی از معماری مالی توسعه زیرساختهای انرژی دانست، نه جایگزینی برای سایر مدلهای سرمایهگذاری. ///

1. Third defect

2. Viability Gap Fund