/// کسبوکارهای کوچک و متوسط نقش زیادی در اقتصادهای در حال توسعه و توسعهیافته دارند. با این حال با محدودیتهایی بسیار متفاوت از کسبوکارهای بزرگ روبه رو هستند. شکاف تأمین مالی در رأس این محدودیتها قرار دارد. تأمین مالی یکی از روشهای مورد استفاده بنگاههای اقتصادی برای دستیابی به سرمایه است. اگرچه کمبود منابع مالی یکی از مهمترین محدودیتهای رشد تمام بنگاهها به شــمار میرود و شـــرکتهـــای کوچـــــــک و متوســـط نیز در مقایســه با شــرکتهــای بــزرگ، بــــه ســـرمایه کمــی برای شروع به کار نیاز دارند، اما این کسبوکارها با توجه به ماهیت و ویژگیهای خاص، نسبت به شرکتهای بزرگ با مشکلات زیادی در تأمین مالی مواجه میباشند. این مسائل عمدتاً به عدم دسترسی به وثیقه کافی و بازدهی اندك سرمایهگذاری پروژههای تحت پوشش، عدم شفافیت اطلاعاتی ناشی از صورتهای مالی حسابرسی نشده و غیره برمیگردد. به همین دلیل است که در کشورهای مختلف عمدتاً روشهای خاصی برای تأمین مالی این گروه از شرکتها بهکار گرفته میشود و از اینرو، نوآوریهای زیادی در خصوص تأمین مالی کسبوکارهای مذکور بهصورت پویا انجام میشود. این روشها از منابع داخلی اولیه نظیر پس اندازهای شخصی مالک – مدیر و سود انباشته تا منابع بیرونی غیررسمی شامل کمک مالی خانواده و دوستان، اعتبار تجاری، تأمینکنندگان مالی فرشته۱ و سرمایه مخاطره پذیر و همچنین منابع بیرونی ارائه شده توسط واسطهگرهای مالی نظیر بانکها، نهادهای مالی و بازارهای اوراق بهادار را در برمیگیرد. انتخاب هر یک از این منابع به عوامل زیادی بویژه خصوصیات کسبوکار از حیث سن، اندازه، سطح ریسک، تکنولوژی و غیره وابسته است. بهعلاوه، برخی از ابزارهای تأمین مالی هنوز در مرحله اولیه شکلگیری هستند و تعداد کمی از بنگاههای مذکور به آنها دسترسی دارند، لذا دانش کافی در خصوص طیف کاملی از ابزارهای تأمین مالی بنگاههای کوچک و متوسط و استارت آپها (کارآفرینان)، اولین قدم جهت گسترش دسترسی به این گزینههاست. لذا در ادامه ضمن بیان انواع روشهای تأمین مالی کسبوکارهای کوچک و متوسط برحسب ریسک و چرخه عمر، تأثیر بحران مالی 2008-2007 بر تأمین مالی این کسبوکارهای ارائه شده است.

روشهای تأمین مالی کسبوکارهای کوچک و متوسط

– روشهای تأمین مالی برحسب منابع ایجاد

الف) تأمین مالی از منابع داخلی: تأمین مالی از منابع داخلی در واقع به معنای آن است که بنگاه اقتصادی سرمایه را از منابع خودش به دست میآورد که جزء اساسی برای بقاء و توسعه شرکتهاست. تأمین مالی از منابع داخلی کسبوکارهای کوچک و متوسط از محل سود انباشته، فروش داراییها و استهلاک داراییهای ثابت میباشد.

ب) تأمین مالی از منابع بیرونی: تأمین مالی از منابع بیرونی به این معناست که بنگاههای اقتصادی سرمایه موردنیاز خود را از سایر واحدهای اقتصادی مستقل تأمین میکنند. در مقایسه با تأمین مالی داخلی، تأمین مالی از منابع بیرونی میتواند سرمایه موردنیاز را بهموقع اما با هزینه زیاد تأمین نماید. این منابع در مورد کسبوکارهای کوچک و متوسط و شرکتهای بزرگ خود به زیرگروههایی تقسیم میشوند.

منابع بیرونی برای تأمین مالی کسبوکارهای کوچک و متوسط بر اساس دو معیار یعنی نحوه دسترسی به منابع مالی و ماهیت واحد تأمینکننده منابع طبقهبندی میشود؛ بهطوریکه از حیث معیار نحوه دسترسی به دو گروه مستقیم (اوراق قرضه شرکتی، انتشار سهام و وجوه عمومی عمدتاً شامل اعتبار تجاری و وام خصوصی) و غیرمستقیم (تأمین مالی بانکی، تأمین مالی از طریق نهادهای غیربانکی مثل لیزینگها) و برحسب ماهیت تأمینکننده نیز به دو گروه رسمی (شامل وامهای بانکی و وام از مؤسسات غیربانکی، نهادهای مالی، برنامههای دولتی و تسهیلات مشابه، وامهای خارجی و …) و غیررسمی (شامل اتحادیههای اعتباری، اعتباردهندگان تجاری، وام از دوستان و بستگان، سرمایهگذاری توسط دوستان و بستگان)۲ تقسیم میشوند.

ج) تأمین مالی خصوصی: اولین منبعی که کارآفرینان برای تأمین وجوه موردنیاز جهت راهاندازی کسبوکارهای خود از آنها بهره میگیرند، منابع خصوصی شامل منابع (پساندازهای) شخصی و دوستان و بستگان میباشد که صرفاً در روشهای تأمین مالی کسبوکارهای کوچک و متوسط مشاهده میشود، چرا که برای این گروه، ریسک و بازده، مانند دیگر گروهها دارای اولویت نخست نیست.

– تأمین مالی برحسب مالکیت

تـأمیـن مـالـی بـرحســب مالکیـت بـرای کسبوکارهای کوچک و متوسط به سه دسته شامل تأمین مالی از طریق ابزارهای سرمایهای (تملک سهام)، ابزارهای بدهی و ابزارهای ترکیبی قابل تقسیم است. در تأمین مالی از طریق افزایش سرمایه، سرمایهگذار (تأمینکننده مالی) مالک شرکت بهحساب میآید و قدرت تأثیرگذاری بر تصمیمات مؤسسه را به میزان سهم مشارکت دارد. در این روش سرمایهگذار در سود فعالیت مؤسسه سهیم میگردد، ضمن اینکه ریسک نیز بین سرمایهگذاران تقسیم میشود. در مقابل، تأمین مالی از طریق بدهی شامل استقراض وجوه توسط مالکان کسبوکارها، به بنگاهها این امکان را میدهد که مالکیت کامل شرکت را در اختیار داشته باشد؛ با این حال بدهی ایجاد شده باید در ترازنامه بنگاه لحاظ و در زمانی مشخص در آینده به همراه بهره، بازپرداخت گردد. این روش از تأمین مالی خود به دو گروه ابزارهای بدهی سنتی (ابزارهایی نظیر وامهای بانکی، اضافه برداشتها، خطوط اعتباری و استفاده از کارتهای تجاری) و ابزارهای بدهی جایگزین غیرسنتی (اوراق بدهی شرکتی۳، اوراق بدهی تحت پوش۴، بدهی قابل تبدیل به اوراق بهادار، عرضه خصوصی اوراق۵ و تأمین مالی جمعی۶) تفکیک میشوند. در نهایت سومین ابزار تأمین مالی برحسب مالکیت، ابزارهای ترکیبی هستند که بین دو طیف ابزارهای سرمایهای و بدهی قرار دارند، از اینرو ویژگی مربوط به هر دو ابزار را شامل میشوند. از جمله روشهای تأمین مالی از طریق این ابزارها میتوان به بدهی غیرممتاز، شراکت غیرفعال، مشارکت مدنی، مشارکت در سود (بدون حق رای)، اوراق قرضه قابل تبدیل به سهام، اوراق قرضه با اختیار خرید سهام و مشتقات؛ تأمین مالی میانه یا مزانین اشاره نمود.

– تأمین مالی برحسب ریسک

سازمان توسعه و همکاری اقتصادی (2015) در یکی از جدیدترین دستهبندیها که مبنای گزارشهای دیگر از جمله گزارش ابزارهای جایگزین تأمین مالی کسبوکارهای کوچک و متوسط در کشورهای ASEAN(کشورهای جنوب شرق آسیا ) در سال 2020 بوده است، روشهای تأمین مالی بیرونی جایگزین شرکتهای کوچک و متوسط را برحسب ریسک و بازدهی به چهار گروه مطابق جدول شماره (1) و به شرح زیر تقسیم کرده است:

جدول شماره (1): تکنیکهای تأمین مالی بیرونی جایگزین برای کسبوکارهای کوچک و متوسط و کارآفرینان برحسب ریسک- بازدهی

1) تأمین مالی به پشتوانه دارایی (ابزارهای دارایی محور) شامل وامدهی به پشتوانۀ دارایی، تنزیل اسناد دریافتنی (فاکتورینگ)، تأمین مالی سفارش خرید، لیزینگ (اجاره بهشرط تملیک) و رسیدهای (قبوض) انبار،

2) ابزارها بدهی جایگزین شامل اوراق مشارکت شرکتی، اوراق قرضه تحت پوش، بدهی قابل تبدیل به اوراق بهادار، عرضه خصوصی اوراق و تأمین مالی جمعی (بدهی)،

3) ابزارهای ترکیبی شامل بدهی غیرممتاز، شراکت غیرفعال، مشارکت مدنی، مشارکت در سود (بدون حق رأی)، اوارق قرضه قابل تبدیل به سهام، اوراق قرضه با اختیار خرید سهام و تأمین مالی میانه یا مزانین،

4) ابزارهای سرمایهای (روشهای مبتنی بر حقوق صاحبان سهام) شامل تأمین مالی خصوصی (غیر بورسی)، سرمایهگذاری خطرپذیر، تابلوهای اختصاصی در بورس برای بنگاههای کوچک و متوسط، فرشتگان کسبوکار و مشتقات.

– تأمین مالی برحسب دوره زمانی و مصارف

منابع تأمین مالی برحسب دوره زمانی به سه دوره کوتاهمدت، میانمدت و بلندمدت تقسیم میشود که منابع بلندمدت و همچنین منابع میانمدت برای تأمین داراییهای ثابت و منابع کوتاهمدت (مانند فاکتورینگ، اوراق و اسناد تجاری و غیره) برای تأمین سرمایه در گردش مورد استفاده قرار میگیرد. وامهای اعطایی به کسبوکارهای کوچک و متوسط در مقایسه با بنگاههای بزرگ، عمدتاً کوتاهمدتتر بوده و اخذ وثیقه نیز در ارتباط با این نوع اعتبارات متداولتر است. کسبوکارهای کوچک و متوسط چندان به دنبال تأمین مالی بلندمدت نیستند، اما با به وثیقه گذاشتن تجهیزات خود میتوانند به تأمین مالی بلندمدت به پشتوانه دارایی؛ بهعنوان مثال برای خرید و تهیه داراییهای ثابت دست پیدا کنند.

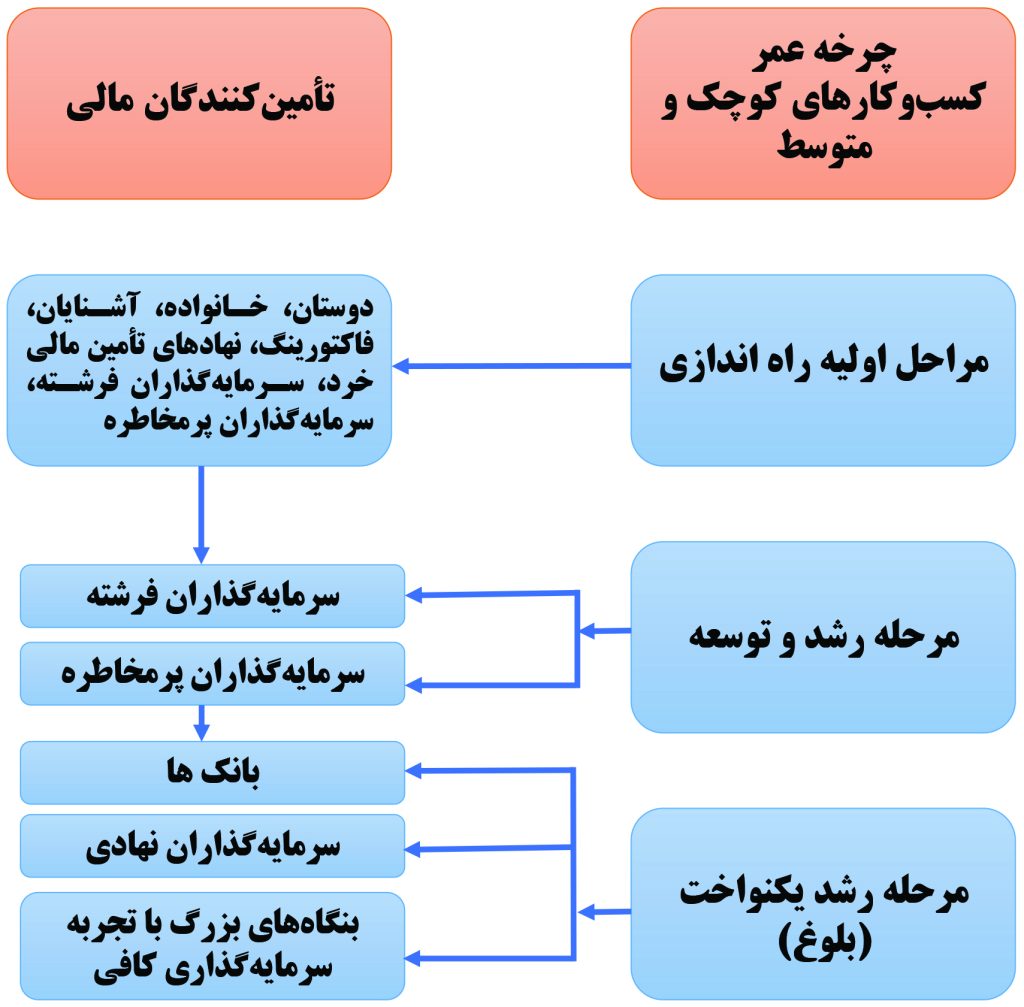

– تأمین مالی برحسب چرخه عمر

نیازهای مالی کسبوکارهای کوچک و متوسط به مرحله رشد آنها وابسته است. بر اساس الگوی چرخه رشد مالی برگر و اودل (1998)، نیازهای مالی و گزینههای تأمین مالی در دسترس برای کسبوکارهای کوچک و متوسط در فازهای مختلف چرخه عمر شامل مرحله «راهاندازی»، «رشد و توسعه» و «بلوغ» بنگاه تغییر میکند. در مرحله راهاندازی، این کسبوکارها تا حد زیادی به منابع تأمین مالی داخلی وابسته هستند؛ چرا که در این مرحله معمولاً جریان نقدی منفی یا ناپایدار دارند و با مسئله کمبود وثیقه، ابهام اطلاعات، فقدان سابقه تجاری و ریسک بالای شکست مواجه هستند. از اینرو، ریسک سرمایهگذاری در شرکتهای نوپا یا شرکتهای جوان معمولاً زیاد است، این در حالی است که سرمایهگذاران خواهان بازده بالاتر میباشند. علاوه بر این، بنگاههایی که نوآوری فنی یا مدلهای کسبوکار اثبات نشدهای را تجربه میکنند، معمولاً جریان نقدی منفی در مراحل اولیه و چشم اندازهای نامشخصی دارند که باعث میشود تأمین مالی از طریق بدهی مناسب نباشد. در این شرایط سرمایه ریسکی موردنیاز معمولاً به شکل تأمین بودجه از بستگان و دوستان، سرمایهگذاریهای پرمخاطره در مراحل اولیه و یا سرمایهگذاری فرشتگان جمعآوری میشود. در مرحله رشد و توسعه، کسبوکارهای کوچک و متوسط بهتدریج ساختار سرمایه خود را تعدیل میکنند. روشهای ترکیبی از آنجا که بهتر از ابزارهای بدهی، ریسک و بازدهی را بین سرمایهگذاران توزیع میکنند، برای تأمین مالی بنگاههای کوچک و متوسط در مرحله رشد مناسب هستند. طی مراحل بعدی رشد بهعنوان مرحله بلوغ، آنها علاوه بر توانایی ارائه وثیقه، شروع به ایجاد سابقه میکنند. این موضوع اعتبار شرکت را بهبود میدهد و درنتیجه منجر به جلبتوجه سرمایهگذارانی میشود که مایل به تزریق پول در کسبوکارها هستند. درنتیجه بنگاهها شروع به جایگزینی منابع داخلی با منابع خارجی میکنند. در این مرحله بانکها یکی از تأمینکنندگان سرمایه به شمار میرود، چرا که فقط در این مرحله است که کسبوکارهای کوچک و متوسط قادرند وثیقه و سوابق تجاری مورد درخواست بانکها را تأمین کنند؛ بنابراین، برای اینکه کسبوکارهای فعال در سایر مراحل رشد نظیر راهاندازی و توسعه به منابع بانکی دسترسی پیدا کنند، لازم است سیاستهای مربوط به زیرساخت مالی نظیر ضمانتهای اعتباری، دفاتر ثبت اعتبار یا دفاتر ثبت وثیقه تدوین کنند. در مراحل پیشرفتهتر از چرخه رشد، زمانی که کسبوکارهای کوچک و متوسط از نظر اطلاعاتی شفاف میشوند، میتوانند به بازارهای اوراق بهادار و سهام دسترسی پیدا کنند، شکل شماره (1).

شکل شماره (1): چرخه زندگی کسبوکارهای کوچک و متوسط و تأمینکنندگان مالی

شکل شماره (1): چرخه زندگی کسبوکارهای کوچک و متوسط و تأمینکنندگان مالی

تأثیر خصوصیات کسبوکارهای کوچک بر انتخاب روشهای تأمین مالی

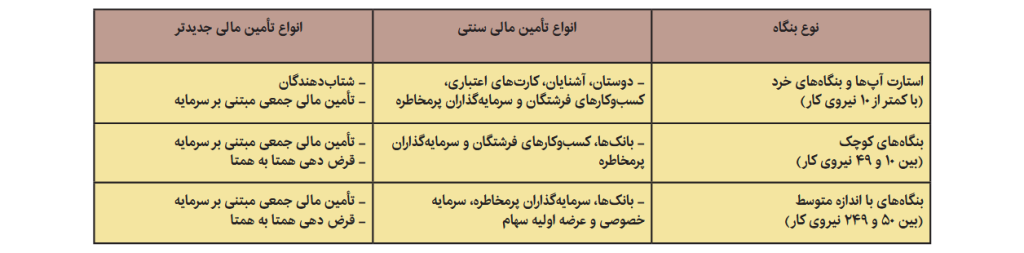

1) نوع (اندازه) بنگاه؛ اگرچه مطالعاتی نظیر کیمهی (1997)، بارتن و گوردن (1987)، وو و همکاران (2008) و لا روکار و همکاران (2011) تأثیر چرخه عمر بنگاه بر تصمیمات مالی را بر اساس شواهد تجربی تأیید کردند، اما در مطالعات دیگر، مدل چرخه رشد بنگاه مورد انتقاد قرار گرفت و ادعا شد که مدل چرخه رشد تصویر کاملی از تصمیمات مالی و رفتار کسبوکارهای کوچک و متوسط ارائه نمیدهد؛ برای مثال، برگر و اودل (1998) خودشان اذعان داشتند که الگوی چرخه رشد برای تمام کسبوکارهای کوچک و متوسط که در صنایع مختلف فعال هستند، قابلاعمال نیست که به این معناست که اندازه، سن و در دسترس بودن اطلاعات بنگاه که ستون فقرات این الگوی خاص هستند، بهطور کامل با هم ارتباط ندارند. گریگوری و همکاران (2005) نیز تا حدی با این مدل موافق هستند و بیان میکنند که تأمین مالی SMEها استاندارد نیست. براساس نتایج آنها و برخلاف مدل چرخه رشد که بیانگر آن است که نیازهای مالی و گزینههای پیشرو مبتنی بر زنجیره اندازه، سن و اطلاعات است، فقط اندازه بنگاه بهعنوان پیشبینیکننده قابلتوجه (البته نه در همه موارد) از تصمیمات ساختار سرمایه SMEها به شمار میرود. در جدول شماره (2) روشهای تأمین مالی سنتی و جدید برای SMEها برحسب نوع بنگاه (براساس تعداد کارکنان) ارائه شده است.

جدول شماره (۲): روشهای تأمین مالی سنتی و جدید برای SMEها برحسب نوع بنگاه (براساس تعداد کارکنان) -مأخذ: روز و لی،2014

2) سن بنگاه؛ دلایل مختلفی این گزاره را اثبات میکند که سن کسبوکارهای کوچک و متوسط بر تأمین مالی آنها تأثیرگذار است؛ اولاً کسبوکارهای جوان فاقد تجربه تلقی میشوند، دوم اینکه نرخ میرش۷ بنگاههای جوان بسیار بالا است؛ برای مثال، 50 درصد از کل کسبوکارهای کوچک و متوسط در اروپا ظرف 5 سال شکست میخورند. در نتیجه، بانکها و سایر نهادهای مالی رسمی، ریسک کسبوکارهای کوچک و متوسط را بیش از بنگاههای بزرگ در نظر میگیرند. بهعلاوه، بک و همکاران (2006) در یک مطالعه جامع که بیش از 10هزار بنگاه را در نظر گرفتند، نشان دادند که سن بنگاه یکی از مهمترین عوامل تعیینکننده محدودیتهای مالی است. لذا یک مدل تأمین مالی بایستی طوری تعیین شود که شمولیت مالی متناسب با سن بنگاهها را در برداشته باشد.

بنگاههای قدیمی به منابع بیرونی و بدهی بهتر دسترسی دارند، به خاطر اینکه آنها در دسترسی به اعتبار نسبت به بنگاههای جوان موفقتر هستند. در اکثر مطالعات رابطه مثبتی بین سن و دسترسی به منابع رسمی تأیید شده است، بجز عبدالله و منان۸ (2011) که این رابطه را ضعیف برآورد نمودند. بنگاههای جوانتر بیشتر از منابع مالی غیررسمی مانند وام از دوستان آشنایان استفاده میکنند. بنگاههای جوانتر بیشتر از همتایان قدیمی خود از اعتبار تجاری استفاده میکنند. این واقعیت در مطالعه برگر و اودل9 (2006) نیز اثبات شد. به طورخلاصه، در ادبیات این اتفاق نظر وجود دارد کهSME های جوان معمولاً دسترسی ضعیفتری به منابع مالی دارند و الگوی تأمین مالی آنها بسیار متفاوت ازSMEهای قدیمی است.

تحولات تأمین مالی کسبوکارهای کوچک و متوسط بعد از بحران سالهای 2008 – 2007

بحران مالی جهانی سالهای 2008-2007 چشمانداز تأمین مالی از جمله تأمین مالی بنگاهها را عمیقاً تغییر داده است. بررسی تحولات و توسعه کانالهای مختلف تأمین مالی بنگاهها قبل و بعد از بحران در سه گروه از کشورهای اتحادیه اروپا شامل کشورهای بانک محور، بازار محور و کشورهای اروپای شرقی و ایالاتمتحده و ژاپن نشان میدهد حتی در کشورهای بانک محور نیز تأمین مالی بنگاهها از طریق بانکها تحتفشار است که دلیل اصلی آن به الزامات بازل 3 بعد از بحران مذکور برمیگردد که بانکها ملزم به انقباض ترازنامه خود شدند و این تنگنای اعتباری بویژه برای کسبوکارهای کوچک نسبت به شرکتهای بزرگ شدیدتر بوده است؛ چرا که مبنای اصلی مقررات بال، «وزن دهی ریسک» داراییها است. بر این اساس، وامهای اعطایی به بنگاههای کوچک و متوسط، بهدلیل نداشتن سابقه اعتباری طولانی، شفافیت مالی کمتر و وثیقههای با نقدشوندگی پایین، معمولاً دارای وزن ریسک بالاتری در نظر گرفته میشوند. هنگامی که یک وام دارای ریسک بالاتری طبقهبندی شود، بانک مجبور است میزان سرمایه بیشتری را برای پشتیبانی از آن وام در ترازنامه خود بلوکه کند. این امر مستقیماً بر سودآوری بانک تأثیر میگذارد، زیرا سرمایه، گرانترین منبع مالی برای یک بانک محسوب میشود؛ بنابراین، از دیدگاه یک بانک، اختصاص سرمایه گرانقیمت به پرتفویی از وامهای پرریسک و با حاشیه سود نسبتاً پایین (نسبت به وامهای بزرگ شرکتی) از توجیه اقتصادی کمتری برخوردار است. در نتیجه، بانکها بهطور طبیعی انگیزه خود را برای عرضه اعتبار به این بخش از دست داده و منابع خود را به سمت تسهیلات با وزن ریسک پایینتر (مانند وامهای مسکن یا اعتبار به شرکتهای بزرگ) سوق میدهند.

در کشورهای بازار محور نیز به دلیل شرایط بازار، تأمین مالی مبتنی بر سهام کاهش یافته و با تأمین مالی مبتنی بر بدهی (اوراق قرضه شرکتی) جایگزین شده است. ضمن اینکه با توجه به تحتفشار بودن تأمین مالی بانکی و تا حدودی تأمین مالی مبتنی بر سرمایه (سهام)، تأمین مالی جایگزین، اگرچه اندک، در حال افزایش است که میتواند تا حدودی مسائل تأمین مالی کسبوکارهای کوچک و متوسط را حل کند؛ بهعنوان مثال فاکتورینگ10 (و همچنین سرمایهگذاری جمعی و سرمایهگذاری فرشته) در سالهای گذشته رشد سریعی داشتهاند و بهطور روزافزون بهخصوص برای تأمین مالی شرکتهای کوچک و متوسط بهکار گرفته شدند. بررسی حجم تأمین مالی فاکتورینگ بهعنوان درصدی از تولید ناخالص داخلی بیانگر آن است که این نوع تأمین مالی کسبوکارهای کوچک و متوسط در کشورهای اتحادیه اروپا بسیار بیشتر از ایالاتمتحده و ژاپن است و روند فاکتورینگ در اتحادیه اروپا در حال افزایش است، اما این روند در ایالات متحده و ژاپن با کاهش اندک اما ثابت است. در بین سه گروه کشورهای اروپایی نیز تا سال 2013 سهم این روش تأمین مالی در کشورهای بانک محور بیش از دو گروه دیگر بوده است، اما از این سال به بعد سهم کشورهای بازار محور افزایش یافته است.

بنابراین، میتوان گفت ابزارهای جایگزین در ابتدا در کشورهای اروپایی بانک محور با توجه به کاهش اعتبار بانکی ناشی از بحران مالی و الزامات بال 3 که تأمین مالی بنگاهها بویژه کسبوکارهای کوچک و متوسط از طریق وام بانکی کاهش یافت، مورد استقبال قرار گرفت و بهتدریج در کشورهای بازار محور نیز رواج پیدا کرد؛ به طوری که هر دو گروه افزایش بیش از 50 درصدی را طی سالهای 2016 – 2007 تجربه کردند. با این حال، تأمین مالی جایگزین همچنان یک بازار خاص است و حجم تأمین مالی از طریق این ابزارهای جدید بهطور قابل توجهی کمتر از تأمین مالی بانکی است و حداکثر یک درصد از تولید ناخالص داخلی را به خود اختصاص داده است. ///

۱. سرمایهگذار فرشته فردی است که در مراحل اولیه رشد یک کسبوکار نوپا یا استارتاپ، سرمایه اولیه را در ازای دریافت بخشی از مالکیت شرکت، فراهم میکند.

۲. در این بین بانک عمدهترین منبع تأمین مالی رسمی بهحساب میآید و دلیل اصلی ظهور بازار مالی غیررسمی، عدم تمایل بخش رسمی برای اعطای وام به برخی از طبقات قرضگیرندگان (نسبتاً پرریسک) است. نرخهای بهره در بخش مالی غیررسمی معمولاً بیشتر از بخش مالی رسمی است.

3. Corporate Bonds

4. Securitised Debt

5. Private Placements

6. Crowdfunding (debt)

7. mortality

8. Abdullah & Manan

9. Berger & Udell

10. تأمین مالی از طریق فاکتورینگ زمانی اتفاق میافتد که یک شرکت (به نام عامل) فاکتورها را از شرکت دیگری با تخفیف خریداری میکند و سپس طلبها را وصول میکند. هدف فروشنده فاکتورها این است که نیازهای نقدی فوری خود را برآورده کند و وصول مطالبات خود را برونسپاری کند.