دانشجوی دکتری اقتصاد مالی دانشگاه علامه طباطبائی

سیستم بانکی در بسیاری از کشورها بخش محوری نظام مالی حاکم است، ازاینرو به اجرای مستمر اصلاحات سیاستی کافی برای اطمینان از اینکه بخش بانکی عملکرد خود را به نحو احسن انجام میدهد، نیاز است. وظایف اصلی نظام بانکی (شامل بانکهای تجاری1 و مؤسسات مالی و اعتباری در ایران) دریافت وجوه سپردهگذاران (قبول سپرده) و مستقر کردن آن وجوه بهصورت وام (اعطای وام) یا سایر سرمایهگذاریهای مجاز است.

1. مروری بر عوامل بااهمیت در توسعه سیستم بانکی در جهان

توسعه بانکها به افزایش توانایی بخش بانکی در انجام کارآمد وظایف فوق اشاره دارد. شناسایی آنچه باعث توسعه نظام بانکی و تفاوت در کشورها میشود، ضروری است و در بسیاری از کشورها رشد این بخش در اقتصاد، منجر به تسهیل رشد اقتصادی میشود. نظریات متعددی در زمینه توسعه سیستم مذکور در جهان مطرح است که گروهی از آنها به نقش نهادها و عوامل جغرافیایی (مانند مساحت زمین، تراکم جمعیت و غیره) در توسعه بخش مالی اشاره دارند. نظریات دیگر به قوانین حاکم بر کشورها از دو منظر کیفیت نظامهای حقوقی و منشأ شکلگیری قوانین میپردازند. گروه سوم نیز گروه ذینفع توسعه مالی2 در کشورها را عاملی تعیینکننده معرفی میکنند و دلالت بر اثر موضع گروههای ذینفع حاضر در کشورها بر مواردی مانند تجارت آزاد، باز بودن مالی و ایجاد فرصتهای رقابت دارد. تئوری آزادسازی مالی3 نیز از لزوم آزادسازی مالی و رفع نابرابریهای ایجاد شده از طریق روشهای غیر از بازار آزاد بهعنوان یک پیشنیاز برای توسعه بخش مالی یاد میشود. فرضیه پیروی از تقاضا4 که بر تأثیرگذاری رشد یک اقتصاد بر افزایش تقاضا برای خدمات مالی و بانکی توسط بخش واقعی تأکید دارد، در گروه بعدی از نظریات است. درنهایت آخرین گروه نظریات از مؤثر بودن عوامل کلان اقتصادی بر وضعیت نظام بانکی حمایت میکنند. عوامل اقتصادی بسیاری در سطح کلان مانند سطح درآمد دولت و اندازه آن، رشد اقتصادی، باز بودن اقتصاد برای تجارت و تحرک سرمایه، تورم و غیره در توسعه بخش بانکی اهمیت دارند. این گروه استدلال میکنند که افزایش تورم باعث سهمیهبندی اعتبار بانکها و کاهش فعالیت، کاهش کارآمدی و کاهش عمق بازارهای مالی میشود. همچنین سرمایه انسانی و وضعیت اقتصادی کشورها به لحاظ قرار گرفتن در دورههای رکود یا رونق نیز بهعنوان متغیرهای موجود در سطح کلان از عوامل تعیینکننده توسعه بخش بانکی هستند.

2. بررسی عوامل اثرگذار بر عدم توسعه صنعت بانکداری در ایران

در ادامه به موارد اصلی اثرگذار بر عدم توسعه نظام بانکی در ایران با توجه به موارد موجود در اقتصاد ایران و نیمنگاهی به نکات گفتهشده از رخدادهای تجربهشده در سطح جهان در قسمت قبل میپردازیم.

1-2. مدیریت بانکهای فعال در اقتصاد

بررسی و مدیریت بانکهای زیرمجموعه نظام بانکداری در ایران میتواند در توضیح دلایل این عدم توسعه کمککننده باشد. بسیاری از بانکها بدون بهرهمندی از فرآیند برنامهریزی رسمی و بودجهبندی هزینهها، اداره میشوند که آنها را در برابر تغییرات ناگهانی آسیبپذیر میکند. مدیریت ضعیف، اغلب در وامدهی نادرست منعکس میشود. فقدان سیاستهای مدون در وامدهی، مدیریت ریسک را دشوارتر میکند. وامهای بسیار زیاد به یک وامگیرنده، یک گروه وابسته یا وامگیرندگان در یک صنعت خاص به معنی پذیرش ریسک زیاد توسط بانک و احتمال نُکول بالا است. عدم شناسایی درست ریسک اعتباری مشتریان، منبع بسیاری از وامهای مشکلساز است؛ بنابراین بانکها برای جلوگیری از کژگزینی و عدم پرداختها به سیستم مدیریت ریسک جامعی نیاز دارند که اعتبارسنجی از طریق امتیازدهی و رتبهبندی اعتباری یکی از راهکارهای آن است. در سالهای اخیر، روشهایی مبتنی بر هوش مصنوعی از طریق استخراج الگوهای نهفته موجود در بین اطلاعات مالی و ویژگیهای افراد توانستهاند عملکرد قابل قبولی در امتیازدهی اعتبار داشته باشند. گام برداشتن در این مسیر و ایجاد مؤسسات رتبهبندی اعتباری با ایجاد آگاهی از ریسک هر درخواستکننده وام، نرخ نُکول اعتبارات اعطایی توسط بانکها را کاهش خواهد داد. همچنین در نظام بانکداری در ایران، دولت برای رفع کسری بودجههای متوالی به سیستم بانکی مراجعه میکند و به نوعی سلطه مالی بر سلطه پولی در اقتصاد کشور حاکم است که این خود میتواند بانکها را با مشکل ناترازی مواجه کند و در نتیجه این اتفاق، منابع در دسترس بانکها برای وامدهی به بخش حقیقی اقتصاد محدود خواهد شد.

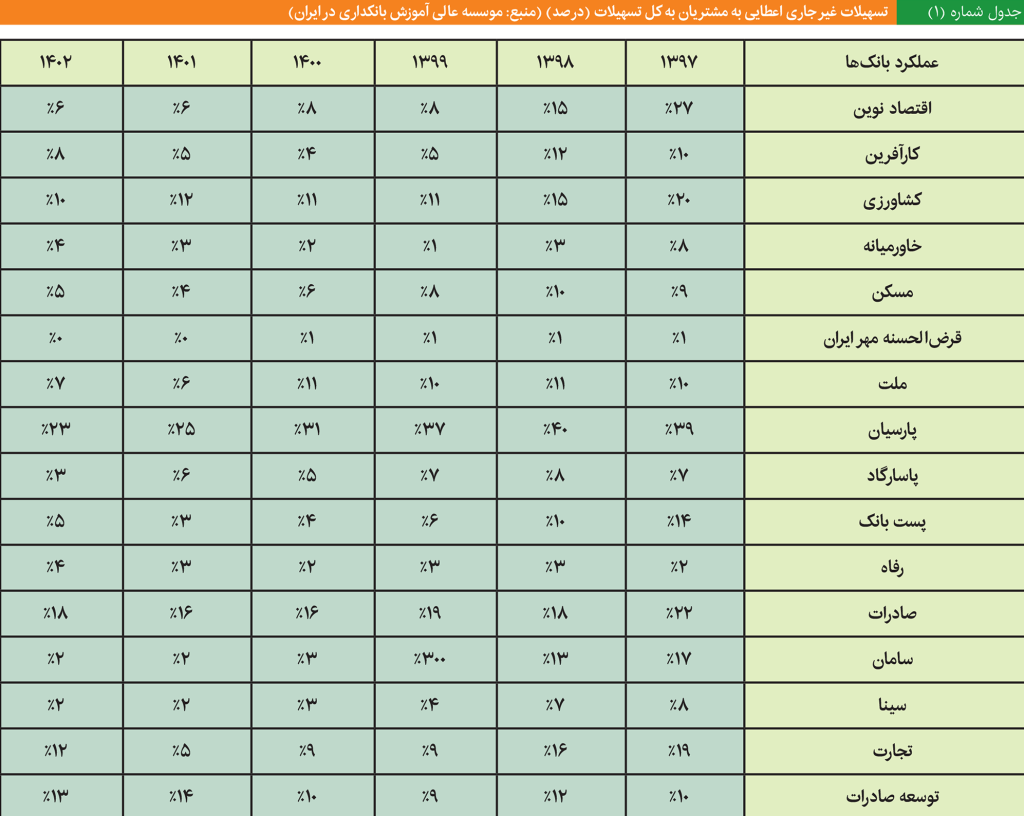

2-2. تسهیلات غیرجاری در نظام بانکداری ایران

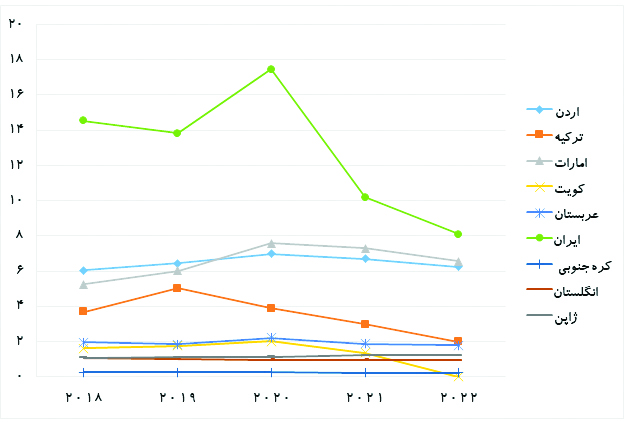

همانطور که از نمودار شماره (1) مشخص است بررسی نسبت مطالبات غیر جاری در سیستم بانکی نیز به ما در مسیر آگاهی از مشکلات موجود در این سیستم کمک خواهد کرد. این نسبت نشاندهنده میزانی از کل تسهیلات اعطاشده در سیستم بانکی است که بازپرداخت نشدهاند. با مقایسه میزان این نسبت در ایران و کشورهای همسایه در سالهای اخیر درمییابیم که این نسبت در اقتصاد ایران در سطح بالایی قرار دارد که این خود نظام بانکداری را با مشکلات جدی مواجه میسازد؛ بدینگونه که توانایی وامدهی در کل شبکه بانکی را کاهش خواهد داد و از طرفی به دلیل اینکه عمده تأمین مالی در اقتصاد از طریق سیستم بانکی صورت میگیرد، تأمین مالی و فعالیت بنگاههای اقتصادی را با مشکل مواجه خواهد کرد و درنتیجه بر رشد اقتصادی نیز تأثیر منفی خواهد داشت.

همچنین در جدول شماره (1) دادههای مربوط به مطالبات غیر جاری برخی از بانکهای فعال در اقتصاد به تفکیک آمده است.

3-2. شاخص سهولت کسبوکار

این شاخص با بررسی فضای کسبوکار هر کشور، موانع پیش روی آنها را شناسایی میکند و در چند زیرمجموعه مانند دسترسی به برق، اخذ اعتبارات، ثبت مالکیت، پرداخت مالیات و غیره با رتبهبندی هر قسمت، وضعیت فضای کسبوکار در جهان را گزارش میکند. در اینجا با توجه به مبحث مربوط به نظام بانکداری، توجه به دستهبندی اخذ اعتبارات اهمیت مییابد. زیر بخشهای بخش دسترسی و اخذ اعتبارات شامل درصد پوشش دفاتر اعتباری، عمق اطلاعات اعتباری و میزان پوشش ثبت اعتبار در کشورها است که مجموع آنها تحت عنوان رتبه اخذ اعتبار بیان میشود که در آخرین گزارش این شاخص در سال 2020، رتبه ایران و برخی کشورها در این زیر بخش، به شرح جدول شماره (2) است.

4-2. رقابتپذیری بانکهای کشور، مسئله سوئیفت و تحریمها

فقدان رقابت مؤثر بین بانکهای تجاری نه مبتنی بر انحصارات ناشی از صرفه به مقیاس بلکه به دلیل محدودیتهای نرخ بهره، نوآوری محصولات و خدمات، آزادی در تعیین تعداد شعب، انتخاب و گزینش مشتریان و غیره نیز از جمله دلایل توصیفکننده شرایط حال حاضر سیستم بانکی ایران است. ارائه خدمات نوین بانکی که ارتباط بسیار نزدیکی با فناوری اطلاعات و ارتباطات دارد نیز از جمله عوامل بسیار مهم در ایجاد مزیت رقابتی برای بانکها و جذب مشتریان و رضایتمندی آنها است. همچنین انتظار میرود برای بهبود رقابت و کارایی، بازارهای کشور میزبان به روی بانکهای خارجی گشوده شود یا سرمایهگذاری مشترک بین مؤسسات خارجی و داخلی تشویق شوند. این بانکها معمولاً مهارتها، تکنیکهای مدیریتی، روشهای آموزشی و فناوری جدید و بهتری را به ارمغان میآورند که بهطور مثبت به صنعت بانکداری داخلی سرایت میکند. از طرف دیگر همانطور که مستحضر هستید اکثریت قریب به اتفاق ارتباطات لازم برای پرداختهای بینالمللی از طریق شبکهای انجام میشود که توسط انجمن ارتباطات مالی بینبانکی جهانی (SWIFT) نگهداری میشود که امکان جریان یکپارچه اطلاعات استانداردشده را فراهم کرده است. در چند دهه اخیر نوع خاصی از تحریمهای مالی برجستهتر شده است که بهوسیله آن دسترسی به زیرساختها و مؤسساتی که پرداختهای بینالمللی را انجام میدهند برای کشور تحریم شده، محدود یا بهطور کامل قطع میشود. این نوع تحریمهای مالی بهطور بالقوه میتوانند هر نوع فعالیت اقتصادی فرامرزی را که مستلزم دسترسی به سیستم پرداخت بینالمللی است، ازجمله گردشگری، تجارت ارز و تأمین مالی تجارت بینالمللی مختل کنند. در اینجا سوئیفت دو نقش کلیدی دارد:

1- اجازه دادن به نهادهای مالی متصل به سوئیفت برای تبادل اطلاعات از طریق شبکه سوئیفت،

2- تعیین استانداردهایی برای پیامرسانی.

تحریمهای بینالمللی شامل سوئیفت از دسترسی نهادهای تحریمشده به شبکه سوئیفت جلوگیری میکنند. سوئیفت در سال 2012 تحتفشار ایالاتمتحده و اتحادیه اروپا اعلام کرد که با مقررات اتحادیه اروپا که خدمات به بانکهای تعیینشده ایرانی را ممنوع میکند، مطابقت خواهد داشت. بر این اساس، تمام بانکهای ایرانی از استفاده از خدمات سوئیفت محروم شدند و به معنای واقعی کلمه ارتباط ایران با سیستم بانکی جهانی قطع شد و درنتیجه این تحریمها، صنعت بانکداری ایران ضربه شدیدی خورد. با این حال در سال 2016، برخی از بانکهای ایرانی به دنبال برنامه جامع اقدام مشترک (برجام) که به توافق هستهای ایران نیز معروف است، مجدداً به سوئیفت متصل شدند، اما زمانی که ایالاتمتحده در سال 2018 از این توافق خارج شد، به سوئیفت یک مهلت ششماهه داد تا دسترسی نهادهای ایرانی را که مجدداً تحریم شدهاند، قطع کند، در غیر این صورت با تحریمهای آمریکا مواجه خواهد شد. در نهایت دوباره بانکهای ایرانی از شبکه پرداختهای بینالمللی کنار گذاشته شدند. تحت این تحریمها، بانکهایی که فعالیتهای بینالمللی داشتند، بخش قابلتوجهی از منابع درآمدی خود را از دست دادند. همچنین دسترسی به سرمایه در ایران بهشدت با چالش مواجه شد و دولت مجبور به دخالت در تخصیص اعتبار بانکهای ایران و تعیین اینکه چه صنایعی برای تأمین منابع مالی در اولویت قرار گیرند، شد. از طرف دیگر، زمانی که بانکها تحت تحریم هستند، ممکن است تشویق شوند تا با شرکای سطح پایینتر و با ریسک بالاتر برای معاملات بینالمللی همکاری کنند؛ بنابراین عدم دسترسی بانکهای ایرانی به سیستم پرداختهای بینالمللی از دیگر دلایل عقبماندگی صنعت بانکداری در ایران است و منجر به قطع همکاری بانکهای بینالمللی (چه از منظر ایجاد شعب بانکهای خارجی در ایران و چه از منظر سهولت انجام سرمایهگذاری خارجی در ایران) با شبکه بانکداری ایران میشود. درنتیجه پایان دادن به انزوای بخش بانکی ایران از مبادلات جهانی، موضوعی کلیدی در احیای نظام بانکی و اقتصاد ایران است.

5-2. لزوم توجه به تکنولوژیهای نوین در صنعت بانکداری

دسترسی به تکنولوژی و ارائه خدمات مبتنی بر فناوری نیز میتواند جزء موارد با اهمیت در توجیه علل عدم توسعهیافتگی نظام بانکی باشد. ادغام فناوری مالی با خدمات وامدهی بانکها، عدم تقارن اطلاعاتی بین بانکها و وامگیرندگان و درنتیجه احتمال عدم پرداخت (نکول) وامگیرندگان را کاهش میدهد. این فناوریها همانگونه که در بالا به آن اشاره شد، میتواند استفاده از روشهای آماری و ابزارهای هوش مصنوعی باشد تا اطلاعات شغلی افراد (بهطور مثال شامل سابقه کاری افراد، میزان درآمد، نوع حساب بانکی افراد و غیره) و اطلاعات مربوط به ویژگیهای هر فرد (میزان ریسکپذیری، سن، جنسیت و غیره) استخراج شوند و مبتنی بر مجموع این دادهها، رتبهبندی افراد در سیستم اعتباری یکپارچه در دسترس بانکها قرار گیرد.

بهکارگیری فناوریهای جدید عمدتاً از طریق تأثیر بر هزینهها، تعیین مقیاس بهینه و مدیریت ریسک بر ساختار و عملکرد صنعت بانکداری تأثیر میگذارند، اگرچه تورم بالا و بیثبات میتواند باعث تضعیف مسیر پیشرفت در استفاده از سیستمهای مالی متنوعتر و قدم گذاشتن در مسیر توسعه مالی شود.

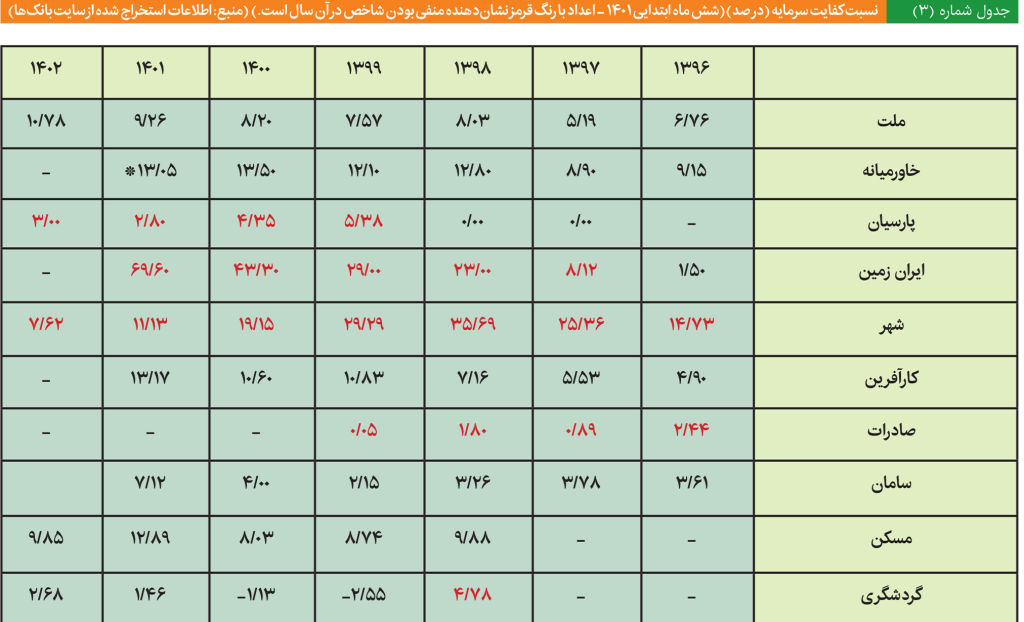

6-2. اصلاح قوانین و مقررات متناسب با استانداردهای جهانی

در آخر به مقررات حاکم و نحوه نظارت بر صنعت بانکداری ایران میپردازیم. تقویت نظارت و مقررات بانکی حاکم بر بانکهای فعال در اقتصاد از طریق تشویق آنها به برداشتن گامهایی برای انطباق با استانداردهای بینالمللی بازل (مانند رعایت شاخص کفایت سرمایه و غیره)، بازرسی و حسابرسی محتاطانه و اجبار به شفافیت در گزارش اقلام ترازنامه بانکها میتواند تلاشی اثرگذار در مسیر توسعه نظام بانکی کشور باشد. در این استانداردها (قوانین بازل 1 و بازل 2)، چارچوبی برای تعدادی از اصلاحات سیستم بانکی معرفی میشود که بازل 2 به سه دسته کلی تقسیم میشود: رکن اول به الزامات حداقل سرمایه (كفایت سرمایه) موردنیاز توجه میکند که در قوانین بازل 1 الزامات کفایت سرمایه فقط محافظت در برابر ریسك اعتباری را شامل میشد، اما در بازل 2 ریسك بازاری و ریسك عملیاتی نیز لحاظ شدهاند. این نسبت از تقسیم میزان سرمایه پایه بانك به كل داراییهای موزون شده برحسب ریسك محاسبه میشود و توانایی بانكها را در جذب آثار منفی ناشی از زیانهای احتمالی نشان میدهد و میزان حداقل آن در بازل 1 و 2، هشت درصد در نظر گرفتهشده است. رکن دوم شامل فرآیندهای بررسی نظارتی (بهمنظور اجرای صحیح رکن اول) و رکن سوم انضباط بازار (شفافیت) را توضیح میدهد. در بازل 3 که بعد از بحران مالی 2008 بهمنظور حفاظت بیشتر از بانكها و حمایت از سپردهگذاران معرفی شد، الزامات مربوطه به کفایت سرمایه 5/10 درصدی در شرایط عادی و کمتر از 8 درصد نشدن آن در شرایط بحرانی تأکید دارد. طبق دستورالعمل سال 1396 شورای پول و اعتبار اگر نسبت کفایت سرمایه بانکها و مؤسسات اعتباری کمتر از 8 درصد شود، موظف هستند نسبت مذکور را طی دوره 5 ساله به 8 درصد برسانند. همچنین بانک مرکزی محدودیتهایی را برای بانکهایی که حداقل کفایت سرمایه را دارا نیستند، اعمال میکند، اما در واقعیت اقتصاد با توجه به آمار موجود میتوان گفت که عمده بانکها حداقل 8 درصد بیانشده در بازل 3 را نیز دارا نیستند و حتی برخی از این بانکها کفایت سرمایه منفی دارند که این مورد تهدیدی برای کل سیستم بانکی بهحساب میآید. نسبت کفایت سرمایه تعدادی بانک فعال در نظام بانکی کشور به شرح جدول شماره (3) است.

7-2. رشد اقتصادی

با توجه به نکات مذکور میتوان تأکید کرد که ثبات اقتصاد کلان برای رشد خدمات بخش مالی حیاتی است و باید با اتخاذ سیاستهای کلان اقتصادی مناسب و ایجاد یک چارچوب نهادی و قانونی قوی و شفاف، رشد بخش بانکی تسهیل شود. این نظام کلید رشد و توسعه اقتصادی است. توسعه بخش مالی اغلب با محدودیتهای تحمیلشده توسط دولت و تحریف قیمتها در بخش مالی که عمدتاً بهمنظور استفاده دولت از سیستم مالی بهعنوان منبع تأمین مالی عمومی است، دشوار خواهد بود. نمونههایی از سیاستهای اعمالشده، عبارتاند از مالیات تورمی بالا، نسبت ذخایر قانونی بالا، اعتبار یارانهای یا هدایتشده، قراردادهای پنهان بین شرکتهای دولتی و بانکها، جیرهبندی اعتباری و سقف نرخ سود سپرده و وام که این شرایط در مجموع بهعنوان «سرکوب مالی»5 شناخته میشود و مطالعات بسیاری بیان میدارند که این سیاستهای سرکوب مالی، رشد اقتصادی را تضعیف میکند؛ بنابراین تصمیمگیرندگان اثرگذار در این صنعت و دولتها باید به دنبال حذف تدریجی یا حذف برخی موارد ایجادکننده شرایط سرکوب مالی باشند و همچنین از روند توسعه مالی بهعنوان عنصر مهم بسته سیاستی خود برای تحریک و حفظ رشد اقتصادی، حمایت کنند. در نهایت میتوان با قدم برداشتن در راه توسعه سیستم بانکی در کشور و رفع موانع مربوط به ارتباط آزادانه با سایر بنگاههای اقتصادی در جهان، منجر به بهبود اندکی در وضعیت بنگاههای اقتصادی و درنتیجه قرار گرفتن در مسیر رشد سیستم بانکی و رشد اقتصادی شد.

برای دریافت اخبار و اطلاعیه های مهم نشریه در خبرنامه نشریه مشترک شوید.

تمام حقوق این وب سایت متعلق به انتشارات اتاق بازرگانی، صنایع، معادن و کشاورزی کرمان است.

طراحی و توسعه: شرکت فناوری اطلاعات رایان سپهر ماهان