/// یکی از مهمترین چالشهای مطرح در حوزه توسعه اقتصادی استان کرمان، عدم استقرار منابع شرکتهای بزرگ در داخل استان است. در شهرهای صنعتی مهمی همچون سیرجان، رفسنجان و بم گردش مالی شرکتهای مستقر در آنها در استان بسیار محدود بوده و تأثیرگذاری ملموسی در اقتصاد استان مشاهده نمیشود. این موضوع نهتنها در محافل کارشناسی بلکه بارها در سخنان استانداران مختلف و نمایندگان مجلس نیز مطرح شده است که چرا صنایع بزرگ منابع مالی خود را به داخل استان منتقل نمیکنند و علیرغم پیگیریهای صورتگرفته، این مسئله همچنان پابرجاست. پرسش بنیادین نه در خصوص کمبود منابع، بلکه در خصوص فراهم نبودن بسترها و زیرساختهای نهادی برای جذب و نگهداشت منابع این شرکتها در استان است. مسئله اصلی بررسی و شناسایی ریسکها و محدودیتهای نظام تأمین مالی استان کرمان است. تحلیل توزیع تسهیلات بانکی و روند توسعه ابزارهای نوین مالی، نشاندهنده ظرفیتها و شکافهای موجود در نظام تأمین مالی کشور است.

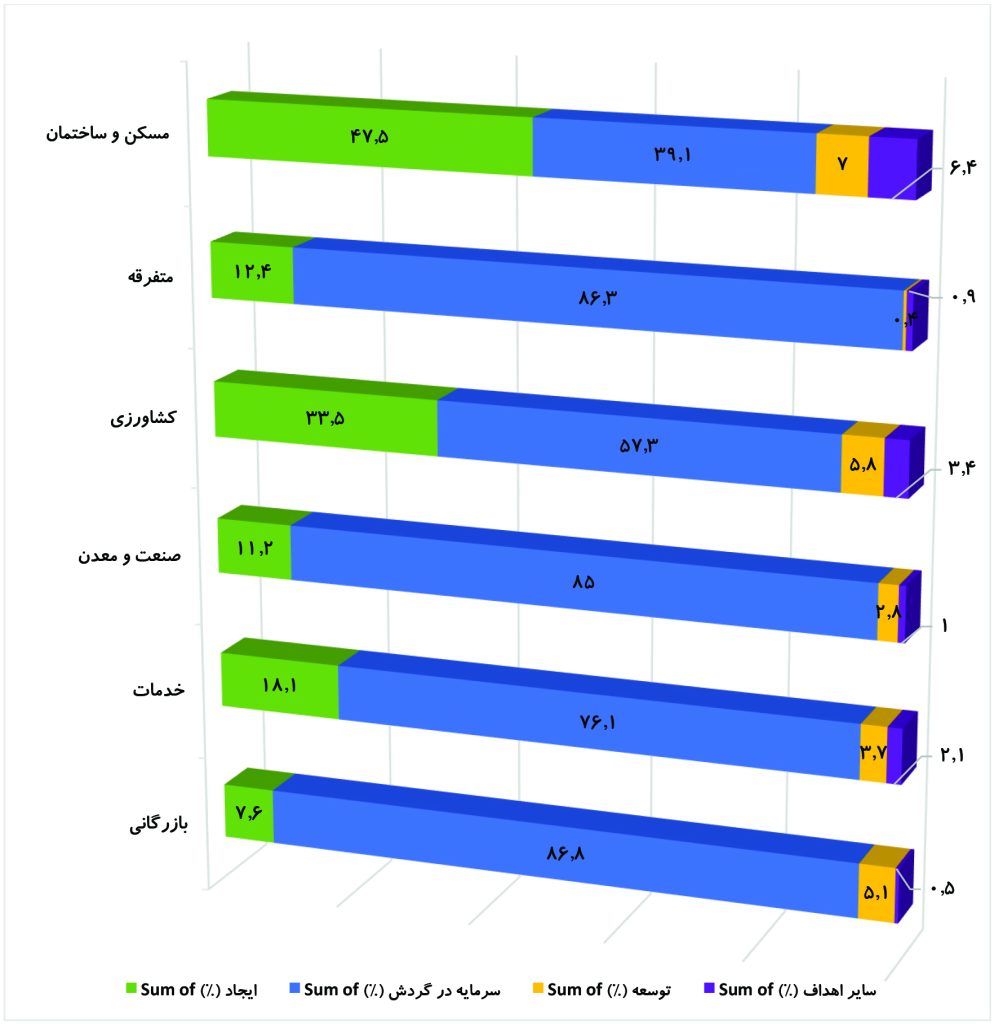

بررسی توزیع کل تسهیلات بانکی طی سال ۱۴۰۳ نشان میدهد که بیشترین سهم تسهیلات با هدف تأمین سرمایه در گردش حدود 7/60 درصد اختصاصیافته است که بیانگر تمرکز بانکها بر تأمین منابع مالی کوتاهمدت برای فعالیتهای جاری کسبوکارها است. این در حالی است که سهم تسهیلات با هدف ایجاد کسبوکار حدود 8/12 درصد و سهم تسهیلات با هدف توسعه فعالیتهای موجود حدود 9/2 درصد است. این روند نشان میدهد که بانکها عمدتاً بر پاسخگویی به نیازهای مالی کوتاهمدت کسبوکارها تمرکز کردهاند و ظرفیت تأمین مالی بلندمدت و توسعهای محدود است. در چنین شرایطی، استفاده از ابزارهای نوین تأمین مالی جمعی (کرادفاندینگ) میتواند بویژه برای تأمین سرمایه در گردش مؤثر واقع شود و نقش مکملی برای شبکه بانکی در پاسخ به نیازهای نقدینگی فوری کسبوکارها ایفا کند. نمودار شماره (1) اهداف دریافت تسهیلات از شبکه بانکی در بخشهای مختلف اقتصادی را نشان میدهد و تأکید دارد که بیشترین تمرکز بانکها بر تأمین سرمایه در گردش است، درحالیکه ابزارهایی مانند کرادفاندینگ میتوانند ابزار مکمل کارآمدی برای حمایت از این بخش باشند.

نمودار شماره (1): سهم اهداف مختلف تسهیلات بانکی در بخشهای اقتصادی طی 12 ماهه سال 1403

نمودار شماره (1): سهم اهداف مختلف تسهیلات بانکی در بخشهای اقتصادی طی 12 ماهه سال 1403

(بر اساس آمار بانک مرکزی جمهوری اسلامی ایران)

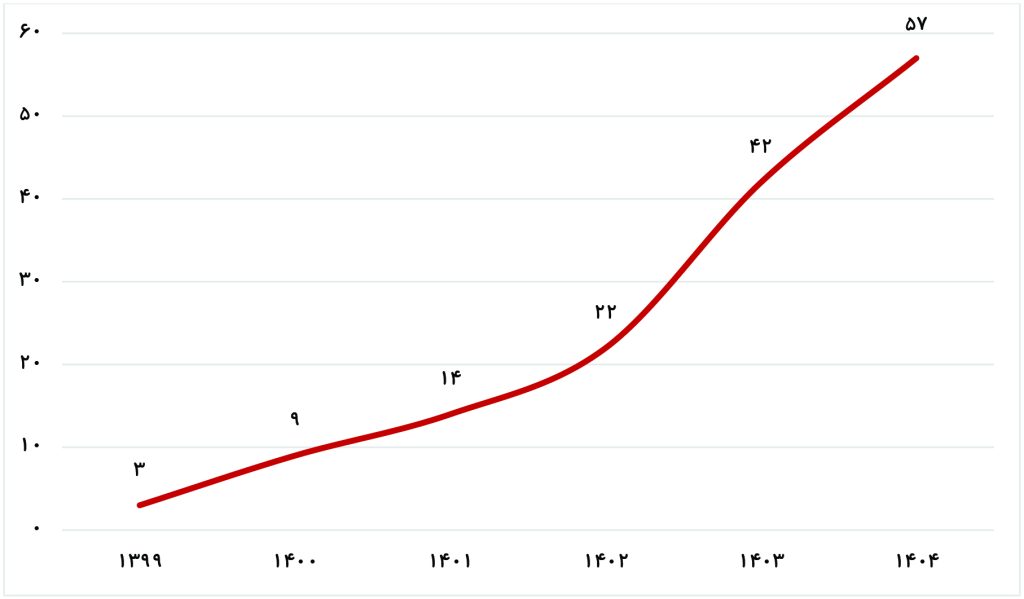

نگاهی به روند صدور مجوز برای سکوهای تأمین مالی جمعی در نمودار شماره (2) طی سالهای 1399 تا 1404 نشان میدهد که این حوزه با شتابی فزاینده در حال توسعه است. در حال حاضر با وجود آنکه ۵۷ نهاد مجاز برای فعالیت سکوهای تأمین مالی جمعی (کرادفاندینگ) در کشور فعال هستند، کرمان فاقد سکویی شناختهشده و اثرگذار در این حوزه است.

نمودار شماره (۲): روند تجمعی سکوهای دارای گواهینامه تأمین مالی جمعی (بر اساس آمار شرکت فرابورس ایران)

نمودار شماره (۲): روند تجمعی سکوهای دارای گواهینامه تأمین مالی جمعی (بر اساس آمار شرکت فرابورس ایران)

همچنین، نبود نمایندگیهای صندوق توسعه ملی و صندوق ضمانت صادرات در استان شکاف نهادی دیگری محسوب میشود. درحالیکه در 25 شهریور ۱۴۰۴، دفتر نمایندگی صندوق ضمانت صادرات برای نخستین بار با مشارکت استانداری مشهد، اتاق بازرگانی و این صندوق افتتاح شد، کرمان همچنان از این جریان عقب مانده است. این امر بهطور مستقیم بر پوشش ریسکهای صادرکنندگان و توان رقابتی آنان اثرگذار است و ضرورت ایجاد نمایندگیهای مزبور را برجسته میسازد.

از دیگر ضعفهای ساختاری میتوان به فقدان حضور نمایندگی شرکتهای تأمین سرمایه در استان اشاره کرد. در حال حاضر 12 شرکت تأمین سرمایه در بازار سرمایه کشور فعالند، درحالیکه کرمان از این ظرفیت محروم است و حتی استان مشهد باز هم موفق به راهاندازی نمایندگی در این زمینه شده است. بدیهی است که نبود چنین نهادهایی سبب کاهش رغبت شرکتهای بزرگ برای سپردهگذاری و انتقال منابع مالی به داخل استان میشود. در همین راستا، نبود نمایشگاههای تخصصی در حوزه صنعت، بانک و بیمه در تقویم نمایشگاهی استان نیز مانع دیگری در مسیر معرفی فرصتها و تقویت تعاملات نهادی است.

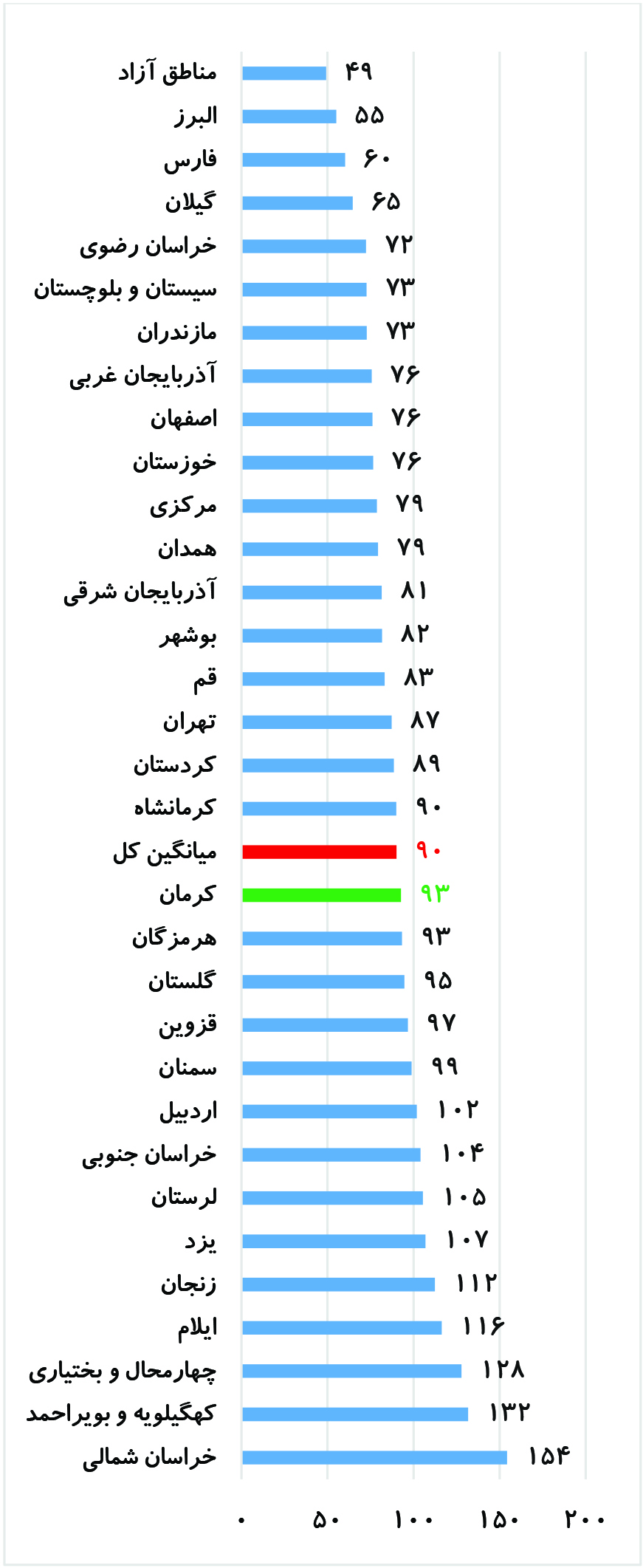

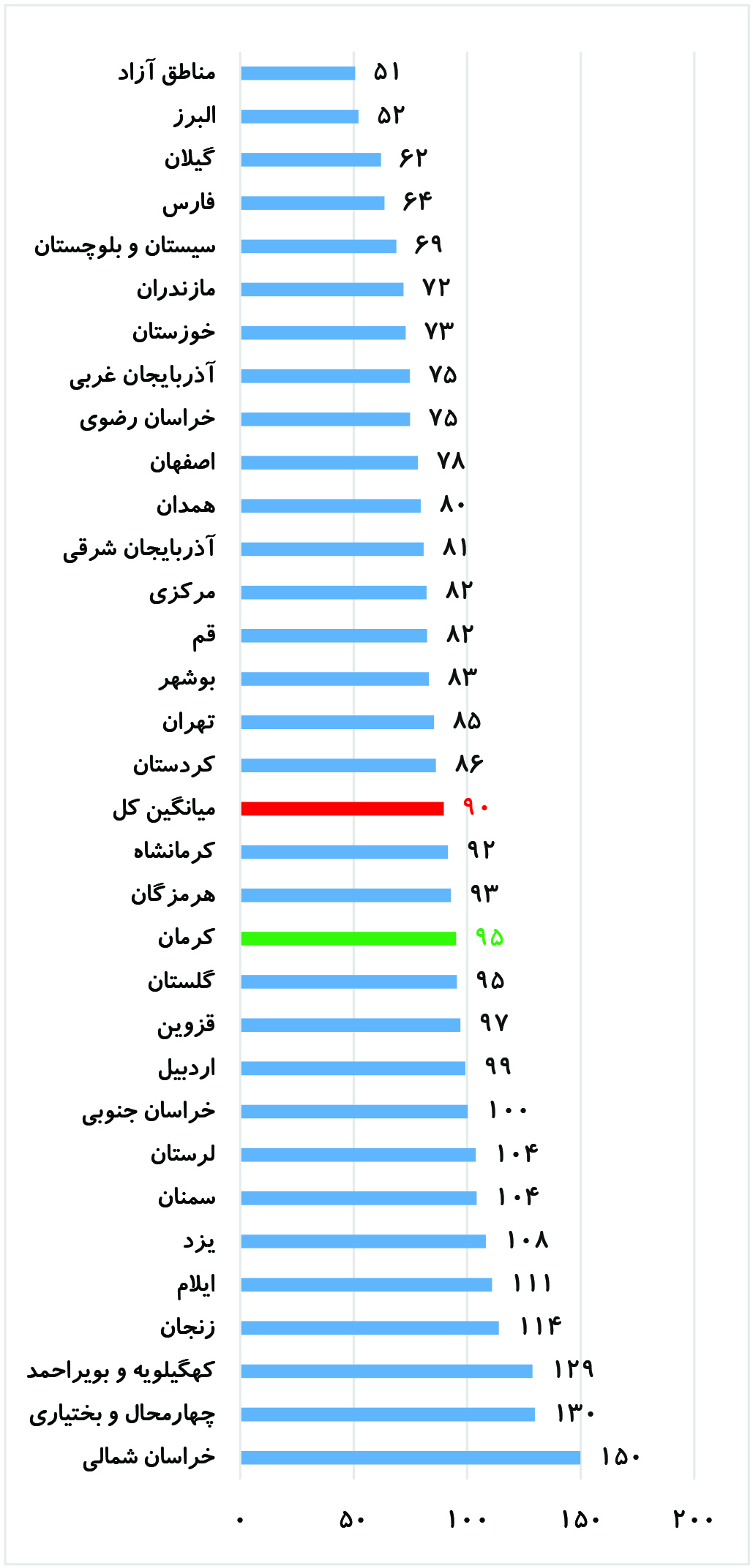

از جنبه دیگر بررسی دادههای پنجساله (۱۴۰۰ تا پایان مردادماه ۱۴۰۴) نشان میدهد که روند تغییرات نسبت تسهیلات اعطایی به سپردههای قانونی، پس از کسر ذخیره قانونی، در استان کرمان و در سطح کشور از الگوی متفاوتی تبعیت کرده است. در سال ۱۴۰۰، میانگین کشوری این نسبت ۷۶ درصد بوده است؛ درحالیکه سهم استان کرمان ۶۱ درصد گزارش شده و فاصله معناداری با میانگین کشور داشته است. در سال ۱۴۰۱، با افزایش، میانگین کشوری به ۸۳ درصد و کرمان به ۷۵ درصد رسیده است؛ اما در سال ۱۴۰۲ ورق برمیگردد؛ بهگونهای که سهم کرمان با ۷۸ درصد بالاتر از میانگین کشوری (۷۴ درصد) قرار گرفته است. این روند صعودی در سال ۱۴۰۳ نیز ادامه یافت و نسبت کشوری به ۹۰ درصد و کرمان به ۹۲ درصد رسید. بر اساس پیشبینیها، در سال ۱۴۰۴ این شاخص برای استان کرمان همچنان بالاتر از میانگین کشوری خواهد بود و حتی امکان عبور از سطح ۱۰۰ درصد نیز متصور است. هرچند این روند در نگاه نخست نشانهای از افزایش سهم استان کرمان از منابع بانکی است، اما میتواند به پیامدهای مهمی همچون افزایش اتکای استان به منابع سایر استانها، برداشت مضاعف از منابع بانک مرکزی، فشار بر نقدینگی و ایجاد ناپایداری در تأمین مالی بخش تولید منجر شود. در واقع، رشد بیش از حد این نسبت در بلندمدت میتواند تهدیدی برای تعادل منابع و مصارف شبکه بانکی استان محسوب شود. مقایسه تطبیقی با استانهای صنعتی نظیر اصفهان نشان میدهد که این استان علیرغم دارا بودن سهم سپردههای بالاتر از کرمان، در طول دوره مورد بررسی تلاش کرده است تا نسبت خود را در سطحی پایینتر از میانگین کشوری حفظ کند. این رویکرد نشاندهنده سیاست محافظهکارانهتر استانهای صنعتی در مدیریت منابع بانکی و اجتناب از فشار مضاعف بر شبکه پولی کشور است. در ادامه، نمودارهای شماره (3) و (4) مربوط به روند سال 1403 و پنجماهه ابتدایی سال 1404 برای کل کشور ارائه شده است.

نمودار شماره (۳) : نسبت تسهیلات به سپردهها در کل کشور سال 1403

نمودار شماره (۴): نسبت تسهیلات به سپردهها در کل کشور سال 1404

نمودار شماره (۴): نسبت تسهیلات به سپردهها در کل کشور سال 1404

بعد از ارائه طرح اصلاح قانون تأمین مالی تولید و زیرساختها، به هیئترییسه مجلس شورای اسلامی در تاریخ 30/02/1404 اتاق بازرگانی، صنایع، معادن و کشاورزی کرمان جزو اولین اتاقها بود که بر ضرورت حضور نماینده فعالان اقتصادی بخش خصوصی در شورای ملی تأمین مالی تأکید نمود. بررسی قوانین موجود نشان میدهد که کاستیهای مهمی در سطح ملی وجود دارد؛ بهعنوان نمونه، در «قانون تأمین مالی تولید و زیرساختها» ابلاغی ۲۲/۰۲/۱۴۰۳، ترکیب شورای ملی تأمین مالی فاقد نمایندهای از اتاقهای بازرگانی بوده و موضوع تشکیل شوراهای استانی تأمین مالی نیز مغفول مانده است. تشکیل چنین شوراهایی میتواند زمینه توسعه ابزارهای نوین تأمین مالی، ارتقای هماهنگی بین نهادهای استانی و تقویت مشارکت مؤثر بخش خصوصی را فراهم سازد. لذا، در بازنگری و اصلاح ساختار قانونی شورای ملی تأمین مالی، حضور نماینده اتاقهای بازرگانی بهعنوان نماینده فعالان اقتصادی بخش خصوصی مدنظر قرار گرفته و انتظار میرود این اقدام موجب افزایش کارآمدی تصمیمگیریها و ارتقای سازوکارهای تأمین مالی در سطح ملی و استانی گردد.

در حوزه تسهیلات تبصرهای در قوانین بودجه سنواتی نیز تحولات قابلتوجهی رخ داده است. از سال ۱۳۹۶، دولت تمرکز خود را بر اعطای تسهیلات تبصره ۱۸ قرار داد؛ فرایندی که با تغییرات نهادی مکرر، از شورای عالی اشتغال تا سازمان برنامهوبودجه و وزارت اقتصاد، همراه بوده و چالشهای جدی ایجاد کرده است. راهاندازی «صندوق ملی/ استانی پیشرفت و عدالت» در سال ۱۴۰۲، هرچند اقدامی مثبت تلقی میشود، اما با تغییرات مکرر در ماهیت منابع و مشکلاتی همچون ابلاغ دیرهنگام و عدم ثبات سیاستی، اثربخشی محدودی داشته است. هدف کلیدی در بازطراحی این صندوق باید افزایش منابع ورودی از طریق ابزارهای نوین تأمین مالی و بهرهگیری از ظرفیت بازار سرمایه در کنار منابع دولتی باشد. ابزارهای نوین تأمین مالی متناسب با ساختار مالی و حاکمیت بنگاههای اقتصادی طراحی شدهاند و میتوانند بر اساس چرخه عمر بنگاه بهکار گرفته شوند. ما نفیکننده حرکت فعالان اقتصادی به سمت بازارهای نوین نبودهایم، بلکه تأکید داریم که باید با نگاهی جامعتر و واقعبینانهتر به این مسئله پرداخته شود. ماهیت منابع ورودی صندوق نیز علیرغم آنکه دولتی و نسبتاً پایدار تلقی میشود، همواره دستخوش تغییرات بوده است. برای نمونه، در قانون بودجه سال 1401 حقوق دولتی معادن بهعنوان منبع پیشبینی شده است و همچنین در قانون بودجه سال 1402 به مازاد درآمد استانی اشاره است. ولیکن در سالهای 1403 و 1404، حذف گردیدند. این نوسانات نشاندهنده نبود ثبات در منابع ورودی صندوق است. گزینه بهینه آن است که صندوق در عملکرد اجرایی خود نوآوری ایجاد کند و در کنار منابع دولتی، مسیر افزایش منابع خود را از طریق روشهای نوین دنبال نماید؛ ازجمله مشارکت در سکوهای تأمین مالی جمعی، انتشار اوراق، مشارکت در صندوقهای خصوصی و صندوقهای سرمایهگذاری و استفاده از سایر ابزارهای نوین تأمین مالی. این اقدامات نهتنها به افزایش منابع ورودی کمک خواهد کرد، بلکه امکان ایفای بهینه وظایف محوله صندوق را فراهم میآورد و منابع وصولی دولت نیز میتواند در راستای مدیریت نقدینگی بهکار گرفته شود. مضافاً تبصره ۱۵ قانون بودجه سال ۱۴۰۴ ایجاد و توسعه زیرساختهای تأمین مالی را بهصراحت مورد تأکید قرار داده است. همچنین با توجه به اینکه «صندوق پیشرفت و عدالت» در قوانین بودجه سنواتی مختلف حداقل با بیش از 11 تابع هدف تعریف شده و همانگونه که در گزارشهای کارشناسی مجلس شورای اسلامی نیز تصریح گردیده، نقش نهاد و متولیگری توسعه در کشور بهصورت شفاف و کارآمد نهادینه نشده است، شایسته است ساختار صندوق به دو بخش متمایز تفکیک شود: «صندوق پیشرفت ایران» بهعنوان متولی توسعه صنعتی، ارتقای زنجیرههای ارزش، توسعه پایدار، تکمیل زنجیرههای تولید و احیای واحدهای راکد و زیر ظرفیت؛ و «صندوق عدالت ایران» بهعنوان نهاد تأمین مالی و اعطای تسهیلات با همکاری نهادهای حمایتی ایفای نقش کنند.

ریسک دیگر، دوگانگیهای قانونی در حمایت از صنایع کوچک و متوسط است. یکی از دوگانگیهایی که در سالهای اخیر قابل مشاهده است، به نحوه مواجهه دولت با موضوع صندوقهای مالی بازمیگردد. در قانون «تأمین مالی تولید و زیرساختها» مصوب ۲۲/۱۲/۱۴۰۲ ماده ۶ برای اصلاح بندهای «الف» و «ب» ماده 9 قانون «حداکثر استفاده از توان تولیدی و خدماتی کشور و حمایت از کالای ایرانی» مصوب ۱۵/۰۲/۱۳۹۸ تصریح میکند که دستگاههای اجرایی مجازند بهمنظور انجام وظایف تخصصی خود، نسبت به تأسیس یا مشارکت در ایجاد صندوقهای تضمین غیردولتی اعم از خصوصی، تعاونی و دولتی اقدام کنند، مشروط بر رعایت سیاستهای کلی اصل ۴۴ قانون اساسی. در مقابل، ماده ۴۸ قانون برنامه هفتم توسعه اقتصادی مصوب ۱۸/۰۴/۱۴۰۳ در بند «ح»، جزء ۳ مقرر میدارد که برای ارتقای جایگاه صنایع کوچک و خوشههای صنعتی در شرایط اقتصادی، «صندوق ضمانت سرمایهگذاری صنایع کوچک» به «صندوق حمایت از سرمایهگذاری صنایع کوچک» تغییر یابد که مأموریت آن اعطای تسهیلات از طریق مؤسسات اعتباری، صدور ضمانتنامه و بیمهنامه است. اساسنامه این صندوق نیز در تاریخ ۲۰/۰۵/۱۴۰۴ به تصویب هیئتوزیران رسید که بدون تردید اقدامی مثبت در جهت حمایت از صنایع کوچک به شمار میرود، هرچند وجود این دوگانگی در رویکرد سیاستی جای تأمل دارد.

معالوصف با عنایت به تغییر رویکرد و مأموریتهای جدید و نوین صندوق، ضرورت دارد بسترهای اجرایی لازم برای استقرار نمایندگی و شعبه اختصاصی و ویژه صندوق در استان کرمان فراهم گردد. این اقدامات میتواند شامل استقرار دفتر و ساختمان مستقل، اعطای اختیارات استانی و تخصیص خط اعتباری ویژه استان، راهاندازی واحد تخصصی ارزیابی طرحها با بهرهگیری از ظرفیت بخش خصوصی، تجهیز ساختار اداری و مالی کارآمد جهت ارائه مستقیم خدمات به صنایع کوچک و متوسط و سایر اقدامات تکمیلی مرتبط باشد.

بااینحال، مرور روند تاریخی تأسیس نهادهای مالی مرتبط با بانک صنعت و معدن در کشور نشان میدهد که همواره ایده ایجاد یک نهاد تخصصی برای صنایع کوچک و متوسط وجود داشته است؛ از بانک اعتبارات صنعتی در سال ۱۳۳۵، تأسیس صندوق ضمانت در سال ۱۳۳۹، تشکیل بانک توسعه و سرمایهگذاری ایران در سال ۱۳۵۲، شرکت سرمایهگذاری بانکهای ایران در سال ۱۳۵۵ و نهایتاً ادغام آنها در قالب بانک صنعت و معدن در سال ۱۳۵۸. بر همین اساس، میتوان انتظار داشت که «صندوق حمایت از سرمایهگذاری صنایع کوچک» نیز در آینده، با تکیه بر این روند تکاملی، به یک بانک تخصصی ویژه صنایع کوچک و متوسط ارتقا یابد.

از منظر پیوند میان تسهیلات تبصرهای و ابزارهای نوین تأمین مالی، اقدام دولت در تدوین «شیوهنامه اجرایی تبصره ۲ قانون بودجه سال ۱۴۰۳» قابل توجه است. در فصل سوم این دستورالعمل، دستگاههای اجرایی مجاز شناخته شدهاند تا از طریق تخصیص کمکهای فنی و اعتباری و یارانه سود، هزینههای مرتبط با تأمین مالی پروژهها را کاهش دهند. این حمایت میتواند بویژه در حوزه ابزارهای نوین بازار سرمایه و شبکه بانکی ازجمله انتشار اوراق مالی اسلامی و تأمین مالی جمعی تا سقف 5 واحد درصد به کار گرفته شود و مبالغ یارانه سود در حسابی نزد بانک عامل برای کل دوره قرارداد مسدود گردد. به وجوه مذکور سودی معادل نرخ سود سپرده بلندمدت یکساله (مصوب شورای پول و اعتبار) تعلق میگیرد و مبالغ حاصل در انتهای هر سال مالی به حساب ملی پیشرفت و عدالت نزد خزانهداری کل کشور و وزارت امور اقتصادی و دارایی واریز میشود. در پایان دوره قرارداد، یارانه سود یا کمک فنی و اعتباری به حساب سرمایهپذیر پس از تأیید دستگاه اجرایی و شورای برنامهریزی و توسعه استان/کمیته استانی واریز خواهد شد. همچنین دستگاه اجرایی/نهاد حمایتی میتواند جهت تأمین مالی طرحهای پرریسک که تأمین مالی آنها از طریق شبکه بانکی با موانع مواجه است، از محل کمکهای فنی و اعتباری خود و از طریق مشارکت در انواع صندوقهای سرمایهگذاری، با تأیید دبیرخانه اقدام نماید. ضوابط اجرایی این ماده در چارچوب قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی توسط وزارت امور اقتصادی و دارایی ابلاغ میگردد. این شیوهنامه نمونهای از اقدامات مثبت دولت در پیوند تسهیلات تبصرهای با ابزارهای نوین تأمین مالی با رویکرد غیر وام محور است. با وجود این، بررسیهای انجامشده نشان میدهد که دستگاههای اجرایی تاکنون بهطور مؤثر وارد این عرصه نشدهاند و از ظرفیت قانونی و ساختاری موجود برای حمایت از ابزارهای یادشده به شکل مناسب بهرهبرداری نشده است. سطح حمایت موجود نیز با توجه به نرخهای بهره بانکی، تورم مزمن و ریسک بالای برخی پروژهها، کفایت لازم برای تحریک سرمایهگذاری بخش خصوصی را ندارد و تغییر رفتار مالی فعالان اقتصادی را در عمل ایجاد نمیکند. بر این اساس، پیشنهاد میشود میزان حمایت اعطایی به پروژهها بهصورت شناور و متناسب با ویژگیهای منطقهای، فناوری، اقتصادی و صادراتی هر طرح تعیین شود. پروژههایی با ماهیت دانشبنیان و نوآورانه، به دلیل ارزشافزوده بالا، توان اشتغالزایی غیرمستقیم و نقش مؤثر در رشد اقتصاد دانشمحور، باید از حمایتهای فراتر از سطح پایه برخوردار شوند، حتی اگر در مناطق برخوردار یا کلانشهری اجرا شوند. طرحهایی که جهتگیری صادراتی دارند یا در زنجیرههای ارزش بینالمللی حضور فعال دارند، به سبب اثرگذاری مثبت بر تراز تجاری و تابآوری اقتصادی کشور، شایسته سطح بالاتری از حمایت هستند. در مقابل، پروژههایی که در مناطق کمتر توسعهیافته یا دارای اولویت آمایشی قرار دارند، با توجه به ریسک محیطی و ضعف زیرساختها، نیازمند سطح حمایتی بالاتری هستند تا انگیزه لازم برای حضور سرمایهگذاران فراهم گردد و شکاف توسعهای کاهش یابد. در مناطق برخوردار و کلانشهرها، حمایتها تنها باید به پروژههایی اختصاص یابد که دارای اثرگذاری ملی، پیوند زنجیرهای یا مزیت رقابتی مشخص هستند تا از تمرکز منابع در مناطق اشباعشده جلوگیری شود. همچنین پروژههای مبتنی بر بازار داخلی اگر بتوانند در جهت کاهش وابستگی، ایجاد ارزشافزوده و تقویت زنجیره تأمین ملی نقش داشته باشند، میتوانند از افزایش محدود حمایت بهرهمند شوند؛ در غیر این صورت، در چارچوب حمایتهای پایه قرار گیرند. اتخاذ چنین سیاستی میتواند زمینهساز تخصیص بهینه منابع، تقویت عدالت منطقهای و ارتقای کارایی مداخلههای دولت در تحریک سرمایهگذاری بخش خصوصی باشد.

یکی دیگر از جنبههای کلیدی که شایسته بررسی است، ماده ۲۳ قانون «تأمین مالی زیرساختها و تولید» میباشد. بر اساس این ماده، هیئت وزیران مکلف به تدوین و توسعه روشهای تأمین مالی مبتنی بر پیشفروش و خرید اعتباری کالا و خدمات شده است؛ بنابراین ضروری است فراتر از اقدامات کنونی، تمرکز ویژهای بر طراحی، بازطراحی و توسعه جامع ابزارهای تأمین مالی زنجیرهای معطوف گردد. اگرچه تاکنون اقداماتی در راستای توسعه روشهای تأمین مالی زنجیرهای، مانند الگوبرداری از ابزار فاکتورینگ مبتنی بر استانداردهای انجمن جهانی تأمین مالی زنجیرهای، صورت گرفته و اهمیت این موضوع در ماده ۸ قانون «حداکثر استفاده از توان تولیدی و خدماتی کشور و ارتقای نظام مالی کشور» مصوب ۱۵/۰۲/۱۳۹۸، قانون برنامه هفتم توسعه اقتصادی و قانون بانک مرکزی مصوب ۱۴/۰۹/۱۴۰۲ مورد تأکید قرار گرفته است، اما با توجه به تنوع گسترده و پیچیدگی ساختارهای زنجیره تأمین کشور، نیازمند طراحی و توسعه ابزارهای متنوعتر، انعطافپذیرتر و منطبق با شرایط خاص میباشد.

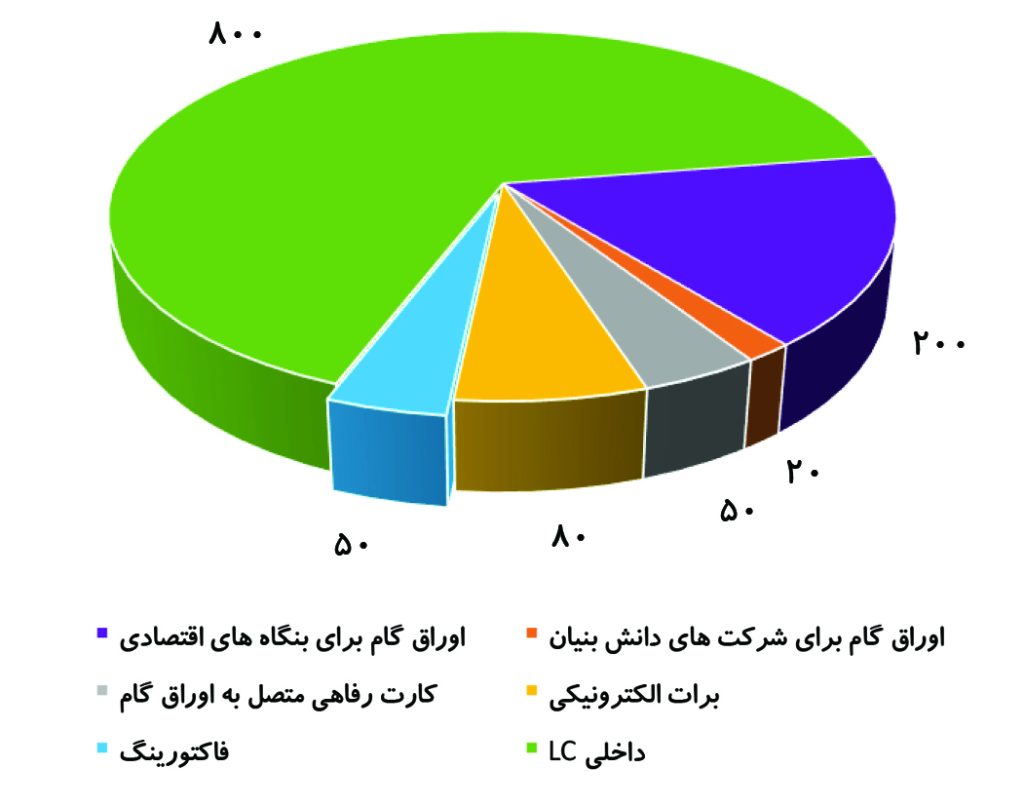

در راستای اجرای ماده ۸ قانون مذکور و بهمنظور ایجاد بسترهای جدید برای ارائه شیوههای نوین تأمین مالی، سامانه «فاکتورینگ مطالبات قراردادی» وزارت امور اقتصادی و دارایی پس از حدود یک سال بهرهبرداری آزمایشی، از تاریخ ۱۸/۰۴/۱۴۰۳ بهطور رسمی در دسترس عموم فعالان تولیدی و خدماتی کشور قرار گرفت. با این حال بررسیهای عمیق میدانی این پژوهش نشان میدهد که ظرفیتهای موجود این سامانه تاکنون بهطور کامل مغفول مانده است. با توجه به اهمیت ایجاد هماهنگی و استانداردسازی در حوزه تأمین مالی زنجیرهای، تشکیل «انجمن تخصصی تأمین مالی زنجیرهای» ذیل شورای ملی/استانی، بهعنوان نهادی تخصصی، هماهنگکننده و تسهیلگر، با حضور نمایندگان نهادهای سیاستگذار، بانکها، نهادهای مالی، بنگاههای اقتصادی و صاحبنظران، ضروری است. این انجمن میتواند در تدوین استانداردها، شناسایی نیازهای واقعی بازار و تسریع در طراحی و توسعه ابزارهای نوین تأمین مالی زنجیرهای و بهرهگیری از تجربیات موفق نقش کلیدی ایفا کند. بانک مرکزی نیز در سالهای اخیر با اتخاذ سیاستها و راهکارهایی ظرفیتهای قابلتوجهی در حوزه تأمین مالی زنجیرهای ایجاد کرده است؛ ازجمله ابزارهایی مانند برات الکترونیکی، اوراق گام، فاکتورینگ و غیره با این حال، بررسیها نشان میدهد تمایل و تقاضای فعالان اقتصادی همچنان به اعتبار اسنادی داخلی ریالی بالاست و سایر ابزارهای نوین تأمین مالی زنجیرهای به شکل مؤثر نهادینه نشدهاند؛ بنابراین، نیاز به تحولی بنیادین و تغییر پارادایم بهمنظور حرکت از ابزارهای سنتی به سمت توسعه مجموعهای جامع، هوشمند و متناسب با پیچیدگیهای واقعی زنجیره تأمین کشور، بهشدت احساس میشود، نمودار شماره (5).

نمودار شماره (۵): سهمیه تعیین شده برای تأمین مالی از طریق ابزارهای تأمین مالی زنجیره تولید در سال 1403 – هزار میلیارد تومان (بر اساس آمار بانک مرکزی جمهوری اسلامی ایران)

نمودار شماره (۵): سهمیه تعیین شده برای تأمین مالی از طریق ابزارهای تأمین مالی زنجیره تولید در سال 1403 – هزار میلیارد تومان (بر اساس آمار بانک مرکزی جمهوری اسلامی ایران)

از سوی دیگر، مطابق ماده ۲۲ قانون تأمین مالی تولید و زیرساختها، سازمان امور مالیاتی، گمرک و تأمین اجتماعی مجاز به پذیرش اوراق مالی اسلامی خزانه و اوراق گام در قبال مطالبات و بدهیها هستند. دستورالعمل اجرایی اوراق گام مطابق جدول شماره (1) دامنه پذیرش را به وزارت صمت و شرکتهای تابعه، بیمارستانهای دولتی، دانشگاههای علوم پزشکی، وزارت نفت، وزارت نیرو و بانکها نیز گسترش داده است. این دستورالعمل دستگاههای اجرایی را موظف کرده حداقل ۲۰ و حداکثر ۵۰ درصد از بدهیها و تعهدات خود را از طریق اوراق گام بپذیرند.

جدول شماره (1): امکان به کارگیری اوراق گام برای پرداخت دیون فعالان اقتصادی به دستگاههای اجرایی

میشود. بر اساس استعلامهای اخذ شده این اتاق از تمام دستگاههای اجرایی در خصوص استفاده فعالان اقتصادی از اوراق گام برای تسویه بدهیها، متأسفانه تاکنون حتی یک مورد ثبت نشده است. بررسیهای میدانی حاکی از آگاهی ناکافی فعالان اقتصادی نسبت به بازارها و ابزارهای مالی نوین است. از اینرو ضرورت آموزش و ترویج این ابزارها برای ارتقای کارایی و پایداری شبکه تأمین مالی بیشازپیش احساس میشود.

از دیگر مباحث مهم، عدم توجه کافی به آمایش سرزمین در بررسی طرحهای اقتصادی جهت بهرهمندی از تسهیلات تبصرهای است. با تصویب آییننامه اجرایی آمایش سرزمین در تاریخ ۲۹/۰۲/۱۴۰۴، دستگاههای اجرایی مکلف هستند پیش از آغاز فرایند اعطای تسهیلات و تأمین منابع مالی، انطباق طرحها با سند آمایش را از طریق سامانه آمایش سرزمین استعلام نمایند. این اقدام اقدامی مثبت است، اما علیرغم تأکیدات متعدد، توجه عملی به سند آمایش هنوز کافی نیست و فعالسازی این ظرفیت میتواند گامی مهم در بهبود تخصیص منابع باشد.

نکته بسیار مهم دیگر، ضعف دستگاههای اجرایی در ارزیابی طرحها در بحث تسهیلات تبصرهای است؛ بررسیها نشان میدهد که دستگاهها عمدتاً بر اساس «مجوز» و ظرفیت اسمی تصمیم میگیرند، نه بر اساس سه محور کلیدی زیر:

1. اقتصادی؛ بررسی تقاضا و بازار،

2. مالی؛ بازگشت سرمایه و بهرهوری، بازار نسبتهای مالی، سودآوری و جریان نقدی،

3. فنی؛ سطح فناوری و امکانسنجی اجرای طرح.

بنابراین پیشنهاد میشود پیش از ارجاع طرحها به بانک، ارزیابی آنها توسط شرکتهای مهندسین مشاور متخصص انجام شود تا حجم کاری بانکها کاهشیافته و دقت تصمیمگیری افزایش یابد.

یکی دیگر از چالشهای مهم، تحمیل نقشهای غیراصولی بر بانکها بهعنوان وصولکننده مطالبات غیر بانکی است. در فرایند تأمین مالی بنگاهها، بویژه تسهیلات تکلیفی مانند تبصره ۱۸، بانکها ناگزیر شدهاند مسئولیت پیگیری مفاصا حساب مالیاتی، اخذ عوارض شهرداری و حلوفصل مسائل مرتبط با اسناد ملکی را بر عهده گیرند. در این راستا، استفاده از ظرفیت شرکتهای اعتبارسنجی برای رتبهبندی متقاضیان پیش از ارجاع کار به سایر ذینفعان توصیه میشود تا فرایند اجرایی بهینه شود و نقش بانکها به کارکرد اصلی خود محدود گردد.

همچنین از مهمترین نکاتی که میتوان به آن اشاره کرد، این است که با توجه به ظرفیتهای جنوب استان کرمان، بویژه در حوزه کشاورزی از گذشته و توسعه معادن و شکلگیری صنایع معدنی و صنعتی در حال حاضر، نبود شعب فعال بانک صنعت و معدن منطقه جنوب استان کرمان موجب مشکلات جدی در دسترسی فعالان اقتصادی به تسهیلات و افزایش هزینه و زمان پیگیری پروندهها شده است.

بنابراین، ایجاد و راهاندازی شعب فعال بانک صنعت و معدن در شهرستانهای جنوبی استان میتواند دسترسی سریع و مؤثر فعالان اقتصادی به تسهیلات را تضمین و اثربخشی سیاستهای حمایتی در حوزه صنعت، کشاورزی و معدن را افزایش دهد.

در پایان، با عنایت به موارد گفته شده، همکاری مؤثر میان استانداری، اتاق بازرگانی، صنایع، معادن و کشاورزی استان، سازمان صنعت، معدن و تجارت استان و سایر دستگاههای اجرایی نقش کلیدی در امکانپذیر ساختن راهکارهای عملیاتی و پیادهسازی سیاستهای مؤثر در زمینه تأمین مالی دارد. پیشنهاد میشود از طریق شورای گفتوگو میان بخش خصوصی و دولت، در سطح ملی و استانی، «سند راهبردی تحول نظام تأمین مالی» تهیه و رونمایی گردد و بهعنوان چارچوب راهبردی برای توسعه ابزارهای نوین تأمین مالی و عملیاتی کردن حمایتها بهکار گرفته شود.

اجرای موفق این سند مستلزم مشارکت تمام دستگاههای اجرایی استان و فعالان اقتصادی بخش خصوصی است و میتواند زمینه تأسیس «شورای استانی تأمین مالی» را فراهم سازد. چنین شورایی با تمرکز بر هماهنگی میان نهادهای دولتی و خصوصی، بهرهبرداری کامل از ظرفیتهای ابزارهای نوین، افزایش اثربخشی سیاستها و ایجاد انگیزه برای سرمایهگذاری خصوصی در طرحهای صنعتی و تولیدی را تسهیل میکند و مسیر تحقق توسعه پایدار اقتصادی در استان را هموار میسازد. ///