وضعیت رکود تورمی ریشه در شوکهای طرف عرضه اقتصاد دارد که منجر به افزایش هزینههای تولید میشود و اقتصاد نه تنها با تورم بالادست و پنجه نرم میکند، بلکه از بیکاری نیز رنج میبرد. راهکار خروج از این وضعیت، ریشه در سیاستهای مقوم تولید دارد که ضمن کاهش هزینههای بخشهای مولد، موانع محیط کسبوکار را نیز حذف میکند. این در حالی است که از دیرباز یکی از چالشهای پیشروی فعالیتهای مولد، انعطافناپذیری مالیاتی و ناهماهنگی آن با شرایط اقتصادی بوده است بهطوری که در سالهای رکود تورمی، وصول مالیات بر درآمد بنگاههای اقتصادی افزایش یافته است. همچنین طی سالهای رکود تورمی، تغییر در الگوی فروش شرکتها عمدتاً به سمت فروش اقساطی صورت گرفته است و فشار مضاعفی خصوصاً در حوزه پرداخت مالیات بر ارزشافزوده به این گروه از فعالان اقتصادی تحمیل شده است. البته شنیدهها حاکی از آن است که لایحه کاهش نرخ مالیات بر درآمد شرکتها در دولت تنظیم شده است که با تصویب و اجرای صحیح آن، بار مالیاتی فعالیتهای تولیدی کاهش خواهد یافت.

هزینههای دولت به سه گروه قابل دستهبندی است؛ گروه نخست، هزینههای جاری است که بالغ بر 80 درصد آن را پرداخت بابت حقوق و دستمزد کارکنان شاغل و بازنشسته و یارانه نان تشکیل میدهد. دسته دوم، تملک داراییهای سرمایهای یا هزینههای عمرانی دولت است که طی دهه اخیر و به دلایل مختلف، میزان منابع اختصاص یافته به آن کاهش یافته است. دسته سوم، تملک داراییهای مالی یا بازپرداخت بدهیها (خصوصاً بازخرید اوراق خزانهداری اسلامی) است. همانطور که مشخص است بخش عمدهای از هزینههای دولت، ماهیت چسبنده داشته و امکان کاهش ندارد. همچنین نتایج مطالعات پژوهشی نشان میدهد که هزینههای دولت خصوصاً در حوزه توانمندسازی سرمایههای انسانی با تمرکز بر بهداشت و آموزش و اجرای پروژههای عمرانی با صرفههای مثبت خارجی، نقش مهمی در رشد و شکوفایی کشورها دارد. لذا به نظر میرسد تمرکز بر ارتقای کیفیت هزینه کرد منابع از اهمیت به مراتب بالاتری برخوردار باشد.

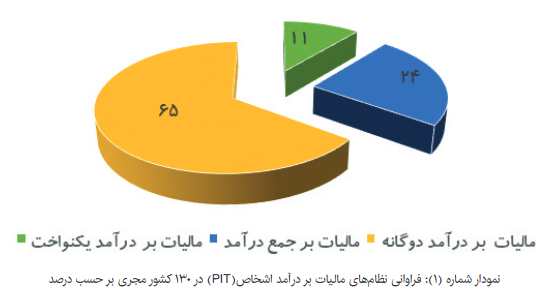

همانطور که قبلاً توضیح داده شد، مالیات بر درآمد اشخاص حقیقی یکی از مناسبترین ابزارهای کسب درآمد برای دولت و اصلاح توزیع درآمد در جامعه است. بر اساس ادبیات مالیاتی دولتها در زمینه مالیات بر درآمد اشخاص میتوانند یکی از سه نوع دستگاههای مالیات بر درآمد را انتخاب کنند. نوع اول «سیستم مالیات بر مجموع درآمد»1 است که در آن، خالص درآمد حاصل از منابع مختلف درآمدی (درآمد سرمایه، درآمد کار و دیگر درآمدها منهای کسورات مجاز مالیاتی) تجمیع شده و مقادیر درآمد بالاتر از سقف معافیت پایه (آستانه مالیاتی)، بر اساس نرخهای تصاعدی مشمول مالیات میشود. به این معنی که مالیات درآمد کار و درآمد سرمایه در نرخ مشابهی مشمول مالیات میشوند و ارزش معافیتها و تخفیفهای مالیاتی2 با درآمد افزایش مییابد. نوع دوم، «سیستم مالیات بر درآمد دوگانه»3 است که در آن سه عنصر با یکدیگر ترکیب شدهاند که عبارتاند از مالیات تصاعدی بر درآمد حاصل از کار، نرخ مالیات یکنواخت بر درآمد شرکتها و سرمایه و پایه مالیاتی گسترده و نرخهای مالیاتی کاملاً پایین. در این سیستم درآمد حاصل از کار نسبت به درآمد سرمایه با نرخ بالاتری مشمول مالیات میشود و میزان معافیتهای مالیاتی مستقل از سطح درآمد است. نوع سوم، «سیستم مالیات بر درآمد یکنواخت»4 است که در این سیستم بر همه انواع درآمدهای خالص (درآمد سرمایه، درآمد کار، دیگر درآمدها منهای کسورات قانونی مالیات) نرخ مالیات یکنواخت وضع میشود. اصل کلیدی مالیات یکنواخت این است که درآمد دقیقاً باید فقط یکبار و تا آنجا که ممکن است نزدیک به مبدأ آن مشمول مالیات شود.

در نظام PIT، لازم است تمامی منابع درآمد مشمول مالیات بر درآمد اشخاص مشتمل بر درآمد حقوق، درآمد مشاغل و حِرَف، درآمد اجاره املاک، درآمد حاصل از سود تقسیم شده شرکتهای تجاری، درآمد حاصل از کشاورزی، درآمد اتفاقی، درآمدهای ناشی از سود (اعم از انواع سپردههای بانکی یا غیربانکی، اوراق بدهی، اوراق مشارکت و …)، درآمد بازنشستگی (مستمری) و درآمد بازنشستگی (حق سنوات) تجمیع شوند. همچنین با توجه به اینکه ادراک عدالت مالیاتی یکی از عوامل مهم بر رضایت و تمکین مؤدیان محسوب میشود و عادلانهتر شدن سیستم مالیاتی از جمله اهداف اصلی اصلاحات سیستم مالیاتی محسوب میشود لذا باید در حرکت به سمت پیادهسازی PIT، کسورات یا (هزینههای قابل قبول زندگی)، کسورات استاندارد و معافیتهای پایه و مازاد تعبیه شود.

در شرایط فعلی اقتصاد، فعالیتهای تولیدی رسمی از یکسو با مشکلات ناشی از کژ کارکردی نظام مالیاتی، کمبود تقاضای مؤثر، بیثباتیهای متغیرهای قیمتی کلیدی بویژه نرخ ارز، کمبود نقدینگی و سرمایه در گردش و … روبرو هستند و از سوی دیگر در خط مقدم مالیاتستانی قرار دارند. به این ترتیب بر حجم فعالیتهای غیرمولد و رانتجویانهای که مورد اصابت مالیاتی قرار نمیگیرند، افزوده میشود. همین موضوع سبب شده است تا یکی از مهمترین خواستههای فعالان اقتصادی، تحول در نظام مالیاتی باشد به نحوی که با تکیه بر زیرساختهای شفاف و دقیق اطلاعاتی، افزایش پوشش مالیاتی و ممانعت از فرار مالیاتی بتوان عدالت مالیاتی را بهبود بخشید و با تمرکز بر اخذ مالیات از فعالیتهای غیرمولدی که عموماً تحت پوشش نظام مالیاتی نیستند، از فشار بر بخشهای تولیدی کشور کاست.

همچنین به رغم آنکه نرخهای مالیاتی در ایران با میانگین جهانی برابری میکند، اما نسبت مالیات به تولید ناخالص داخلی، وضعیت مطلوبی ندارد و ایران در رده کشورهایی با عملکرد ضعیف در این شاخص قرار گرفته است. این امر به نوبه خود منعکسکننده این واقعیت است که نظام مالیاتی کشور توانایی کافی برای شناسایی و دریافت مالیات متناسب ندارد و اظهارات برخی مسئولان امر مبنی بر خارج از تور مالیاتی قرار داشتن 40 تا 50 درصد از فعالیتهای اقتصادی نیز به نوبه خود بیانگر «فرار مالیاتی»، «کمتوانی نظام مالیاتی در وصول مالیات بهحق و عادلانه»، «تبعیض مالیاتی» و «تشدید فشار بر فعالیتهای شناسنامهداری» است که مالیات پرداخت میکنند. به بیان دیگر از آنجایی که برخی از زیربخشهای خدماتی، آن دسته از عوامل خصوصی که میتوانند درآمدهای خود را پنهان و کتمان نمایند، بساز و بفروشها، تجّار بدون شناسنامه، برخی اصناف پردرآمد در شهرهای بزرگ و همچنین عوامل نامولد و صاحبان عایدات فراوان سرمایهای، مالیات نمیدهند، لذا عملاً بخش اصلی فشار مالیاتی بر دوش فعالیت تولیدی قرار میگیرد.

طراحی نظام مالیاتی فعلی کشور بهگونهای است که موانع جدی در دستیابی به «توسعه عادلانه» ایجاد میکند. اولاً نظام مالیاتی فعلی کشور با اعطای معافیتهای مالیاتی گسترده (عمدتاً به درآمدهای رانتی)، فشار مضاعفی بر بنگاههای تولیدی _ صنعتی کشور وارد میکند. در نظام مالیاتی فعلی سود سپردههای بانکی و اوراق مشارکت بهطور کلی معاف از مالیات هستند. این در حالی است که درآمدهای پولی به دست آمده از سود سپردههای بانکی، سود اوراق مشارکت و نظایر آن برای خانوارهای دهک دهم شهری حدود 7 برابر خانوارهای دهک اول شهری و نسبت متناظر آن برای خانوارهای روستایی حدود 4 برابر بوده است و دهکهای درآمدی بالا که توانایی پرداخت مالیات بالاتر را دارند عملاً هیچ مالیاتی روی این درآمدها نمیپردازند. همچنین درآمدهای حاصل از کشاورزی نیز از پرداخت مالیات معافاند. به دلیل معافیتهای گسترده در حوزه اجاره املاک و عدم تکمیل اطلاعات سامانه ملی املاک و اسکان کشور، کل مالیات وصولی از محل درآمد مستغلات کمتر از 0.5 درصد است. این در حالی است که در کشورهای OECD و غیر OECD، درآمدهای حاصل از اجاره املاک به ترتیب با نرخ 35 و 18 درصد مشمول مالیات میشوند. همچنین سرانه مالیات مشاغل در ایران همواره کمتر از سرانه مالیات پراختی دستمزدبگیران است. شواهد حاکی از آن است که صاحبان مشاغل بهرغم برخورداری 50 درصدی از کیک GDP، مشارکت حدوداً 10 درصدی در پرداخت مالیات مستقیم دارند. همین موضوع سبب شده است که بیش از 90 درصد مالیاتهای مستقیم کشور بر دوش دو گروه قرار گیرد؛ گروه اول «زیربخشهای صنعتی» که حدود 16 درصد کیک GDP را در اختیار دارند و گروه دوم «کارکنان بخشهای خصوصی و دولتی» که به دلیل تورمهای بالا، قدرت خرید حقیقی اندکی داشته و شمار زیادی از آنان عملاً زیر فقر هستند.

ثانیاً در سایه اعطای مشوقهای گسترده، سهم بخشهای اقتصادی رانتی _ معدنی و رانتی _ صنعتی که کارکرد ضدتوسعهای دارند از حدود 40 درصد ارزشافزوده بخش صنعت و معدن در سال 1370 به بیش از 65 درصد در سالهای اخیر رسیده است. این در حالی است که صنایع مذکور (معادن و صنایع وابسته به منابع طبیعی) با سهم حدود 20 درصدی از کیک GDP، صرفاً مشارکت 5 درصدی در پرداخت مالیاتهای مستقیم را بر عهده دارند.

ثالثاً مصادیق زیادی برای نقض اصول 12 گانه اساسی در طراحی یک نظام مالیاتی مطلوب و بهینه یعنی «عادلانه و منصفانه بودن»، «قطعیت و اطمینان»، «سهولت پرداخت مالیات»، «اجرای کارآمد و مؤثر مالیاتها»، «امنیت اطلاعات اشخاص»، «ساده بودن»، «خنثایی»، «تقویتکننده رشد اقتصادی و کارایی»، «شفافیت و مشاهدهپذیر بودن مالیاتها»، «شکاف تمکین مالیاتی حداقلی»، «پاسخگو بودن در مقابل مردم» و «ایجاد درآمدهای مناسب برای تأمین مالی ارائه خدمات عمومی و پیادهسازی طرحهای توسعهای توسط دولت» میتوان برشمرد. بدیهی است نقض این اصول به گسترش بیعدالتی در بین اشخاص و کسبوکارها، تضعیف انگیزه سرمایهگذاری و توسعه فعالیتهای مولد، تضعیف پایداری اقتصاد کلان و مانعتراشی بر سر تحقق اهداف توسعهای منجر میشود.

برای پاسخ به این پرسش شاید مناسب باشد که مقایسهای بین وضعیت نظام مالیاتی کشور در چارچوب شاخصهای سهگانه مالیاتی (نسبت مالیات به تولید ناخالص داخلی، نسبت مالیات به منابع عمومی دولت و نسبت مالیات به اعتبارات هزینهای) و همچنین بین پایههای مالیاتی ایران و سایر کشورها ارائه کرد.

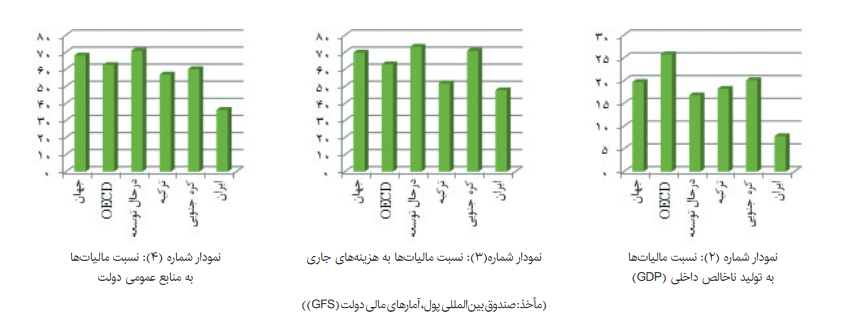

نموادر شماره(2)- «نسبت مالیاتها به تولید ناخالص داخلی»، یکی از شاخصهای مهم برای ارزیابی عملکرد و کارایی نظام مالیاتی است. این شاخص از یکسو متأثر از قوانین و مقررات مالیاتی و نحوه عملکرد اداره مالیاتی است و از سوی دیگر تحت تأثیر عملکرد اقتصاد کلان، ترکیب و ساختار تولید ملی و محیط کسبوکار قرار دارد. بر اساس آمارهای GFS، این نسبت برای ایران اندک است؛ هر چند بایستی به این نکته مهم توجه کرد که پرداختی بابت تأمین اجتماعی که در سایر کشورها، جزئی از T محسوب میشود در محاسبه نسبت T به GDP ایران لحاظ نمیگردد.

نمودار شماره (3)- «نسبت مالیاتها به هزینه جاری» تبیینکننده میزان پوشش هزینههای جاری دولت از محل مالیاتها است که اهمیت زیادی برای ارزیابی عملکرد نظام مالی کشور دارد. افزایش این نسبت مستلزم افزایش تلاش مالیاتی و کنترل و بهینهسازی هزینههای جاری دولت است. مقایسه رقم این شاخص در ایران با مقدار متوسط آن در کشورهای جهان که حدود 73 درصد است، حاکی از عملکرد نامطلوب این شاخص است.

نمودار شماره (4)- «نسبت مالیاتها به منابع عمومی» انعکاسی از پایداری نظام مالی دولت است. ناپایداری نظام مالی دولت میتواند بر حجم سرمایهگذاریهای زیربنایی از یکسو و تأمین مالی برنامههای رفاهی دولت اثرگذار باشد و بهتبع آن، رشد اقتصادی پایدار را تهدید نموده و مانع نقشآفرینی دولت در بهبود رفاه دهکهای درآمدی پایین و اقشار آسیبپذیر جامعه گردد. پایداری نظام مالی دولت در کشورهای متکی به نفت مانند ایران از اهمیت مضاعفی برخوردار است زیرا اولاً درآمدهای نفتی تمامشدنی است، ثانیاً نوسانات زیادی دارد و ماهیتاً بیثبات است، ثالثاً غیرقابل پیشبینی است و رابعاً بهطور عمده تحت تأثیر شرایط بیرونی اقتصاد قرار میگیرد. مقایسه وضعیت این شاخص در ایران با سایر کشورها که به طور متوسط 68 درصد است، حاکی از ضعف عملکرد نظام مالیاتی در ایران است.

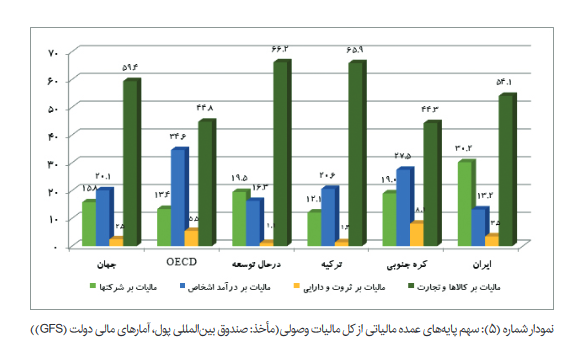

نمودار شماره (5)- ضعف در عملکرد نظام مالیاتی محدود به شاخصهای کلان نمیشود، بلکه ترکیب مالیاتستانی در ایران نیز تفاوتهای قابل ملاحظهای با کشورهای پیشرفته و حتی متوسط جهان دارد؛ بهطوری که ترکیب مالیاتستانی در ایران، اختلالزا، ناکارا و ناعادلانه است. وضعیت کنونی به نحوی است که به دلیل گسترده بودن اقتصاد زیرزمینی، محدود بودن اطلاعات و آمار مشاغل و درآمدها، عدم توجه به مالیات بر عایدات سرمایهای و معافیت بسیاری از بنگاهها از کسبوکارهایی که اطلاعات شان در اختیار است، مالیاتهای اختلالزا و ناعادلانه اخذ میشود، درحالیکه از درآمدهای بخشهای نامولد و غیرتولیدی، مالیاتی اخذ نمیشود.