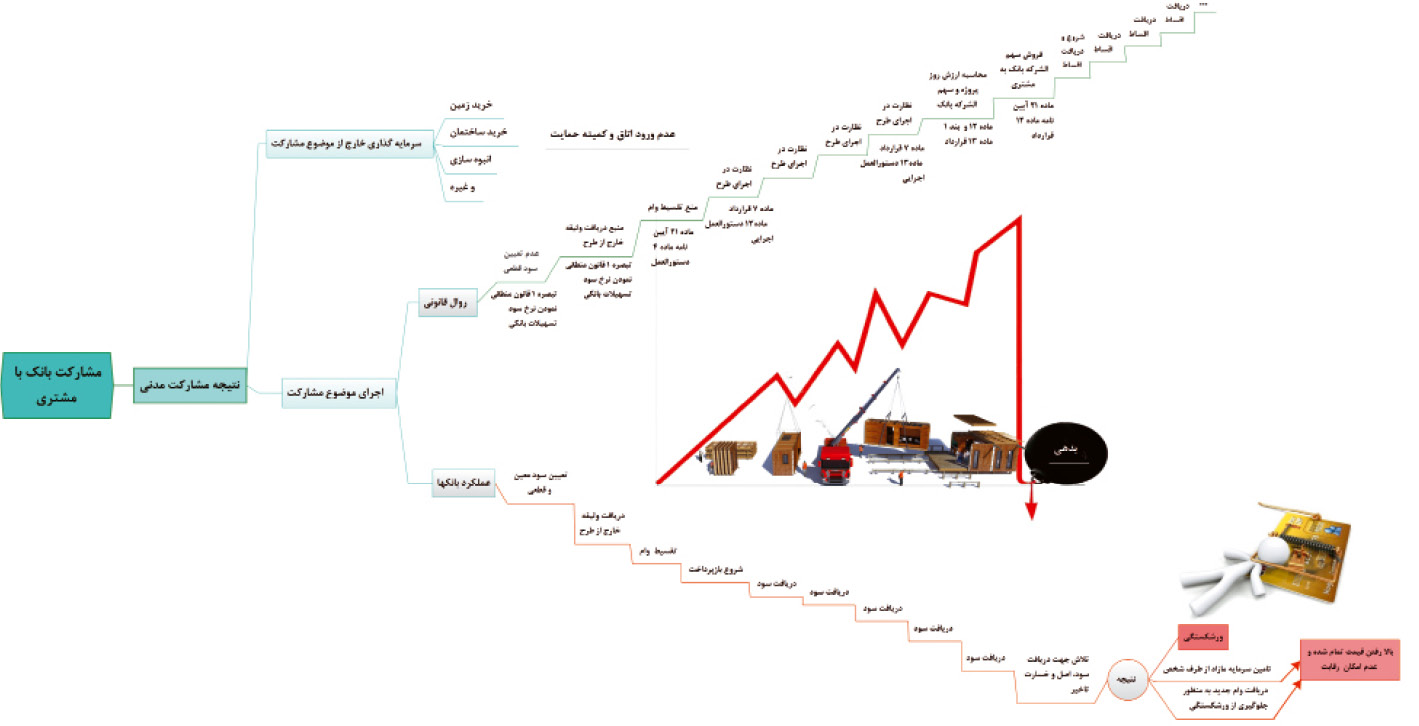

قراردادهای بانکی از مواردی هستند که فعالان اقتصادی در کسب و کارهای خود با آن برخورد فراوانی دارند، که مقنن در خصوص شرایط هر یک از قراردادهای بانکی، قوانین و مقرراتی وضع نموده است. در خصوص عقود با بازدهی متغیر که قرارداد مشارکت مدنی یکی از انواع آن می باشد، قانون گذار وفق تبصره یک قانون منطقی نمودن نرخ سود تسهیلات بانكی متناسب با نرخ بازدهی در بخشهای مختلف اقتصادی مصوب 1385 مقرر داشته است: (درباره عقود با بازدهی متغیر بانک ها مکلفند بدون تعیین نرخ سود مورد انتظار بر اساس مفاد قانون عملیات بانکی بدون ربا، در حاصل فعالیت اقتصادی مورد قرارداد شریک شوند)، همچنین به موجب بند 6-1 بسته سیاستی – نظارتی شبکه بانکی کشور در سال 1387 تاکید شده است در این گروه از عقود بانک مکلف است بدون تعیین سود قطعی از پیش تعیین شده تسویه حساب را بر اساس سود واقعی حاصل از اجرای پروژه انجام دهد، به دلیل اهمیت این موضوع در موارد دیگر نیز از جمله ماده 9 مقررات سیاست های پولی، اعتباری و نظارتی نظام بانکی کشور در سال 1391 و بند یک ماده 19 ضوابط سیاستی – نظارتی شبکه بانکی کشور در سال 1388 که متضمن همین معنا می باشد به تسویه حساب در عقود مشارکتی بر اساس سود واقعی حاصل از اجرای پروژه که در پایان پروژه ارزیابی و مشخص می گردد تاکید شده است. مع التوصیف کلیه شروط مندرج در قراردادهای مشارکتی و همچنین محاسبات سود و عواید ناشی از آن در عقود مشارکتی که بر اساس سود قطعی از پیش تعیین شده، صورت پذیرفته، به دلیل مغایرت آن با قوانین و مقررات آمره، فاسد، فاقد مشروعیت قانونی و شرعی می باشد.

مشارکت مدنی یکی از عقود معیّن است که قانونگذار آن را در آیین نامه فصل سوم قانون عملیات بانکی بدون ربا (بهره)، آیین نامه تسهیلات اعطایی بانکی مصوب شماره ۸۸۶۲۰ مورخه مصوب 14/۱۰/1362 هیئت وزیران تعریف و شرایط خاص آن را بیان نموده است. مضافاً اینکه تعریف و شرایط عقد شرکت نیز به موجب فصل هشتم از باب سوم قانون مدنی ذکر شده است.

آیین نامه فصل سوم قانون عملیات بانکی بدون ربا (بهره)

ماده ۱۸ : مشاركت مدنی عبارت است از درآمیختن سهمالشركه نقدی و یا غیر نقدی به اشخاص حقیقی و یا حقوقی متعدد به نحو مشاع بهمنظور انتفاع، طبق قرارداد.

ماده ۱۹ : مشاركت مدنی توسط بانکها بهمنظور ایجاد تسهیلات لازم برای فعالیتهای تولیدی، بازرگانی و خدماتی صورت خواهد گرفت، موضوع مشاركت باید مشخص باشد.

ماده ۲۰ : شركت مدنی در صورتی تشكیل و تحقق خواهد یافت كه شركا طبق قرارداد سهمالشركه نقدی خود را بهحساب مخصوصی كه در بانك برای شركت افتتاح میگردد، واریز نمایند و درصورتیکه تمام یا قسمتی از سهمالشركه غیر نقدی باشد، طبق مقررات مشاركت مدنی، این سهمالشركه به مدیر یا مدیران شركت مدنی تحویل گردد.

تبصره: پرداخت سهمالشركه شركاء در مشاركت مدنی میتواند، طبق قرارداد بهدفعات صورت گیرد.

ماده ۲۱ : مشاركت مدنی پس از اتمام موضوع شركت، تصفیه و مرتفع میشود.

ماده ۲۲ : بانکها مکلفاند در قرارداد مشاركت مدنی تصریح نمایند كه «مدیر و یا مدیران شرکتهای مدنی كه طبق این مقررات تشكیل میشوند، بیش از مالالشركه واریزشده بهحساب و یا تحویلشده به مدیر یا مدیران شركت، مجاز به انجام معامله و قبول تعهدات مالی نمیباشند».

دستورالعمل اجرایی مشارکت مدنی که مطابق ماده ۳۷ قانون پولی و بانکی برای کلیه بانکها لازم الرعایه میباشد

ماده 4- مشاركت مدنی پس از اتمام موضوع شركت تصفیه و مرتفع میشود.

ماده ۱۳- بانکها موظفاند بر حسن اجرای قراردادهای منعقده، موضوع مشارکت مدنی تا خاتمه موضوع شرکت و تصفیهحساب نظارت لازم و کافی به عمل آورند.

فرم یک نواختسازی فرم عقود تسهیلات بانکی؛ قرارداد مشارکت مدنی مصوب شورای پول و اعتبار

ماده 12 ـ در پایان مدت قرارداد، پس از وضع تمامی هزینههای مشارکت، ماندهحساب مشترک مشارکت مدنی پس از برداشت سرمایه هر یک از شرکا، نشاندهنده سود مشارکت میباشد و سود مذکور به نسبت ………….. درصد سهم بانک/موسسه اعتباری و ……………. درصد سهم شریک بین بانک/موسسه اعتباری و شریک تقسیم خواهد شد. درصورتیکه قرارداد قبل از انقضای مدت به هر دلیل فسخ گردد:

اولاً: چنانچه سود قابل محاسبه باشد بهتناسب مذکور در این ماده بین بانک/موسسه اعتباری و شریک تقسیم و سهم شریک به حساب وی منظور خواهد شد؛

ثانیاً: درصورتیکه موضوع مشارکت به فروش نرفته باشد، به قیمت روز یا قیمت مورد موافقت بانک/موسسه اعتباری توسط شریک شخصاً خریداری و وجه آن به حساب مشترک مشارکت مدنی واریز و سود حاصل بهتناسب مقرر فوق بین بانک/موسسه اعتباری و شریک تقسیم و سهم سود شریک به حساب وی منظور خواهد شد.

بند 1 ماده 13- در پایان مدت مشارکت و در صورت درخواست بانک/موسسه اعتباری، بلافاصله حصه قابلفروش بانک/موسسه اعتباری را حداقل به مبلغ اصل سهم الشرکه پرداختی بانک/موسسه اعتباری، سود و سایر هزینههای انجامشده طبق قرارداد حاضر، خریداری و یا با هماهنگی و نظارت بانک/موسسه اعتباری آن را به شخص ثالث به فروش رسانده و طبق جدول محاسباتی که از سوی بانک/موسسه اعتباری به رؤیت شریک میرسد، با بانک/موسسه اعتباری تسویهحساب نماید.

ماده 7 ـ اداره امور شرکت مدنی با رعایت مفاد قرارداد حاضر و قوانین جاری، تبرعاً به عهده شریک و با نظارت بانک/موسسه اعتباری میباشد و شریک متعهد و ملتزم گردید اجرای طرح را طبق …………………………. (اسناد، مدارک، مجوزهای لازم و قانونی و …) و مورد توافق از هر حیث و هر جهت رأساً و با نظارت بانک/ موسسه اعتباری انجام دهد و از این جهت هیچگونه مسئولیتی متوجه بانک/ موسسه اعتباری نمیباشد.

تبصره ۱- درباره عقود با بازدهی متغیر، بانکها مکلفاند بدون تعیین نرخ سود مورد انتظار، بر اساس مفاد قانون عملیات بانكی بدون ربا، در حاصل فعالیت اقتصادی مورد قرارداد شریك شوند، در عقود امور مشاركت برای تولید، مذكور در تبصره بند (ب) ماده (۳) قانون عملیات بانكی بدون ربا مصوب ۱۳۶۲ بانك نمیتواند از شریك وثیقه خارج از طرح بخواهد.