در این نوشتار ابتدا به تبیین انواع ریسکها در فعالیتهای معدنی اشاره میگردد. این ریسکها شامل ریسک فنی (ریسک مهندسی و ریسک مهندسی در مرحله فرآوری)، مالی، بازار و قانونگذاری میشوند. در خلال بحث به برخی از ریسکهای سرمایهگذاری معدنی در ایران که عدم توجه به آن برای سرمایهگذاران تاکنون مخاطرات و ضررهای زیادی را در پی داشته است، اشاره میشود. از طرفی سرمایهگذارانی که آگاهی کافی نسبت به این ریسکها و مدیریت آنها را داشتهاند، توانستهاند هم از ضررهای هنگفتی جلوگیری کنند و همسود سرشاری را نصیب خود سازند.

در ابتدا بهعنوان یک کارشناس باسابقه در حوزه صنایع فلزی و معدنی، لازم است به کسانی که قصد فعالیت در این حوزه را دارند، دو توصیه نمایم و تقاضا کنم که اگر دارای این دو خصلت هستید، وارد صنایع معدنی شوید: اول اینکه اگر «صبر» زیاد دارید وارد سرمایهگذاری معدنی شوید به این دلیل که فعالیتهای معدنی اصلاً زودبازده نیستند. غالب افراد کماطلاع بر این خیال هستند که اگر رخنمون یا آثار یک معدن را پیدا نمودند، به مرغی تخم طلا دست پیدا کردهاند، حالآنکه اصلاً چنین نیست. از زمانی که شما به یک محدوده معدنی دست پیدا میکنید در بهترین حالت 5 الی 7 سال کارهای تکمیلی اکتشافات و برنامهریزی استخراج را در پیش دارید و این زمان به 15 سال هم میرسد. معادن بزرگی مثل مس سرچشمه، میدوک و گلگهر از زمان شروع اکتشاف تا بهرهبرداری بین 20 تا 30 سال زمان بردهاند و معادن کوچکتر نصف این زمان را برای بلوغ کامل تولید و سودآوری نیاز دارند.

دوم خصلتی که یک سرمایهگذار معدنی باید داشته باشد، «پشتیبانی جدی» پولی و مالی است که باید از منابع خود یا از طریق مشارکت، تأمین مالی شود. به عبارتی، سرمایهگذاری معدنی money wise یا پول خور است. سالها باید خرج کنید، هزینه کنید، هزینه ماشینآلات و کارگر دهید تا بعد از 7 یا 10 سال بازده پول شما شروع شود. لذا یا از طریق مشارکت یا با تکیهبر منابع مالی خود باید بتوانید در دهانِ باز فعالیتهای مقدماتی تا بهرهبرداری یک فعالیت معدنی، پول بریزید.

جالب است بدانیم که در استانی مثل کرمان حدود 50 هزار کیلومترمربع پهنههای معدنی جهت واگذاری برای اکتشافات شناساییشده و بسیاری از این پهنهها نیز به شرکتهای بزرگ کشور که دارای سرمایه و درآمد بالایی هستند واگذار شده است؛ اما یا از کار اکتشافی آگاه نیستیم و یا اگر آگاه هستیم آن را کسی جدی نمیگیرد تا تکلیف یک محدوده چند هزار کیلومتری را مشخص کند. در جدول شماره (1) براساس تجربه یک شرکت بزرگ معدنی بینالمللی میزان مخارج و شانس موفقیت و رسیدن به یک ذخیره مناسب معدنی را در یک پهنه 30 هزار کیلومترمربعی مشاهده میکنید.

همانطور که در جدول شماره (1) ملاحظه میکنید در یک محدوده 30 هزار کیلومتری امکان رسیدن به یک ذخیره قطعی و قابلاتکا و یا به عبارتی کمتر از دو معدن را پیدا خواهید نمود که آن هم با هزینهای معادل 62.500.000 دلار میسر خواهد شد. بسیاری از پهنههای واگذار شده در سطح کشور، متأسفانه نهتنها وارد فاز اکتشافی جدی نشدهاند بلکه اطلاعات بهدستآمده در این پهنهها با هر مرحله قبل از اکتشاف تفاوتی نمیکند چون عملاً هزینهای نمیشود. توجه دارید که برای یک محدوده 30 هزار کیلومترمربعی برآورد هزینه کرد 62.500.000دلار برای رسیدن به یک معدن با ذخیره مناسب شده است. این را با کل هزینه کرد اکتشافات ایران مقایسه کنیم به عدد جالبی میرسیم . برآورد کل هزینه اکتشافات در ایران کمتر از هزار میلیارد تومان در سال میشود که حدود 30 میلیون دلار میشود (حال آنکه فقط در یک محدوده 30 هزار کیلومترمربعی 62,5 میلیون دلار بایستی هزینه شود). برای اینکه خواننده اهمیت موضوع را بیشتر دریابد؛ جالب است مصداقی به این موضوع نگاه کنیم. در استان کرمان 7200 محدوده اکتشافی واگذار شده است که طبق آمار ارائه شده اداره صمت استان کرمان 4200 عدد از اینها بلوکه شدهاند (به عبارتی پروانه بهرهبرداری و یا گواهی کشف گرفتهاند). حال سؤال اینجاست آیا معدنی بزرگ یا حتی متوسط کشف شده است که موجب افزایش ذخایر معدنی کشور شود؟ (به غیر از محدودههایی که از قدیمالایام در اختیار شرکتهای بزرگی مثل گل گهر یا ملی مس بودهاند.)

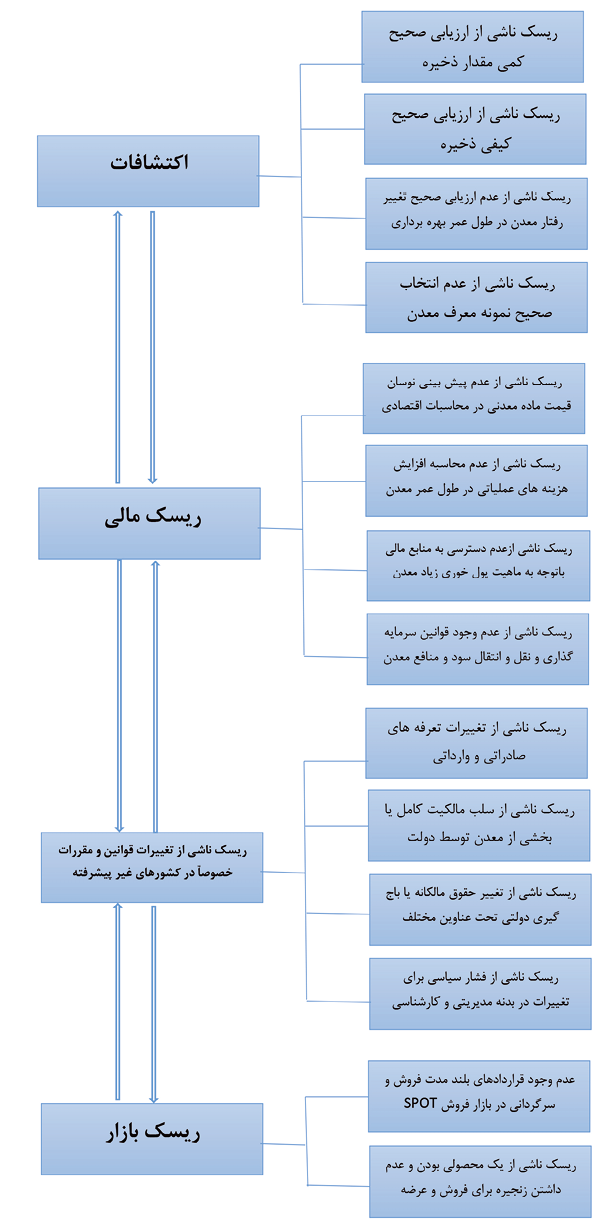

سرمایهگذاران غالباً در بادی امر، با واکاوی و تحلیل دادههای اقتصادی سعی دارند به بالاترین اطمینان از سرمایهگذاری دست یابند. این تحلیلها تحت عنوان طرح توجیه اقتصادی و یا feasibility study مطرح میگردد، کمتر فعالیت اقتصادی مثل صنایع معدنی دربردارنده انواع ریسکها از همان نقطه آغازین است. از زمان در نظر داشتن و تملک پروانه یک محدوده معدنی این ریسکها شروع میشود که شروع آن با ریسکهای فنی است که به تشریح دقیقتر موضوع میپردازیم:

الف) ریسک مهندسی: ریسک مهندسی در مرحله اکتشافات مقدماتی و تفصیلی به نوع کمی و کیفی تقسیم میگردد. در بسیاری موارد مخصوصاً در مورد معادن کوچک، سرمایهگذاران با انتخاب کارشناسان مستقل با تأکید بر صرفهجویی در هزینه، با طراحی نامناسب پلان اکتشافی و عملیات ژئوفیزیکی و ژئوشیمی و حفاری ناکافی در مورد میزان ذخیره معدنی برآورد نامعتبر به دست میدهند. این برآورد منجر به طراحی غلط طرح برداشت معدن شده و استخراج پرهزینه باطله برداری زیاد را در پی خواهد داشت، به لحاظ کیفی نیز باید توجه داشت که شناخت دقیق از عیار و کانیهای همراه یک ماده معدنی یا به تعبیری اسکن کردن کامل ماده معدنی، ضرورت کاهش ریسک در مرحله راهاندازی کارخانه و فرآوری بعدی است. آگاه نبودن از نحوه رفتار خواص معدن در طول عمر 15 یا 20 ساله خود و تغییرات فیزیکی و شیمیایی ماده معدنی یکی از موضوعات پر ریسک است. این نویسنده دهها مورد را در نظر دارد که به دلیل عدم تدقیق در انتخاب نمونه خاک معدن (معرف) که برای طراحی کارخانجات فرآوری استفاده میگردد، اختلافات بزرگی بین پیمانکاران ساخت و سرمایهگذاران معدنی به وجود آمده است؛ چراکه کارخانه نصب شده بازدهی مطلوب را نداشته است؛ مثال مشابه را در مورد کارخانجات تغلیظ مس سونگون و سنگآهن گلگهر میتوان بیان کرد که سالها اختلاف بین پیمانکار و ساخت و اجرای کارخانه با مالک معدن وجود داشت، مبنی بر اینکه این کارخانجات به دلیل اطلاعات غیر صحیح کارفرما از کیفیت خاک معدن، توان رسیدن به ظرفیتهای تعریفشده و یا کیفیت تولید توافق شده قراردادی را ندارند، لذا توجه به ریسک فنی در مرحله اکتشافات تا قبل از شروع توسعه و طراحی کارخانه مهم است.

ریسکهای دیگری نیز دراینبین موجود است که ازجمله میتوان به برآورد صحیح ساختگاه و مکانیک توده معدنی برای طراحی برداشت و جلوگیری ریزش معدن، تحلیل و آنالیز صحیح از نحوه مواجهه با روان آبهای سطحی و زیرزمینی و زهکش معدن، نحوه گسترش معدن و رعایت اصول و دامپ کردن باطلهها و … اشاره نمود.

اخیراً ما در شرکت کاوند نهان زمین برای یکی از معادن مس قراردادی را با یکی از شرکتهای کانادایی که مؤسسین آن دو تن از دانشمندان ایرانی هستند، منعقد کرده ایم که بر اساس روش جدید ژئومتالوژی اقدام به اسکن کامل لاگ های معدنی مینمایند و به تعبیری هر لاگ معدن را مثل بدن MRI کرده و تحلیل مینمایند و صدها داده را برای طراحیهای بعدی فرآوری در طول عمر معدن ضبط نموده و به طراحان بعدی ارائه میدهند.

ریسک مهندسی در مرحله فرآوری و تولید مبتنی بر عدم انتخاب تجهیزات مناسب و سایز کردن تجهیزات بهخصوص تجهیزات مکانیکال، عدم کاربری تکنولوژیهای نوین در طراحی کارخانجات که سبب عدم بازدهی کافی و نهایتاً گران کردن هزینه تولید و عدم انتخاب پیمانکاران مناسب برای اجرای کار است که اثربخشی مثبت یا منفی این موارد بر افزایش و کاهش ریسک فعالیت معدنی تأثیرگذار است. در اینجا میتوان به مثالی اشاره نمود تا موضوع بالا محسوستر باشد. چند سال پیش برای طراحی یک کارخانه دو میلیون تنی تغلیظ سنگآهن پس از انجام مهندسی پایه، مناقصه برگزار گردید. در این مناقصه از پیمانکاران خواسته شده بود که در ابتدای خط برای آسیاب، از آسیابهای غلتکی تحتفشار یا HPGr استفاده کنند. یکی از مناقصه گران که شرکت معتبر جهانی در مهندسی و ساخت کارخانجات فرآوری معدنی است، پس از مطالعه اسناد اظهار داشت که این تجهیز نامناسب است و باید طراحی عوض شود و برای خردایش، تجهیز بالمیل در نظر گرفته شود. کارفرما به وی اظهار داشت که بر اساس طراحی که انجام داده ایم قیمت بدهید، مسئولیت آن را کارفرما میپذیرد. آن طراح و پیمانکار معروف در پاسخ گفتند: گرچه شرکت در این مناقصه، امکان منافع بزرگی برای ما فراهم میآورد، اما حاضر نیستم به خاطر طراحی یک تجهیز غلط در جانمایی غلط، وارد مناقصه اینچنینی شویم؟

به مثال دیگری میتوان اشاره کرد؛ در انتهای یک کارخانه تولید کنسانتره برای آب گیری از کنسانتره، یک خشککن نواری یا belt filter نصب گردید، درحالیکه تجهیز مناسب، Filter Press میبود و اکنون راندمان خشککنی در فیلترهای نواری پایین است و ۱۰ درصد رطوبت را کمتر می گیرد که سبب مختل شدن عملیات بعدی میگردد.

ریسک فنی دیگر که نام آن را میتوان ریسک بهرهبرداری هم گذاشت، خطاها و خطرات ناشی از مدیریت غلط بهرهبرداری است، این ریسک اولاً سبب مخاطرات ایمنی و جانی برای نیروی انسانی میشود و در ثانی عدم دستیابی عملیات بهرهبرداری استخراج و فرآوری به بازدهی لازم و تعمیر و نگهداری هزینهساز میگردد. با آموزش مؤثر کارکنان، این ریسکها میتواند به حداقل برسد.

ریسک فنی دیگر، عدم وجود قطعات یدکی پشتیبان کننده تولید است. اخیراً شاهد هستیم که بسیاری از ماشینآلات استخراج به دلیل عدم وجود این قطعات زمینگیر شده و حتی برخی قطعات مثل لاستیک موجب خوابیدن بسیاری از تراک های معدنی گردیده است.

فلزات و مواد معدنی و کانیهای غیرفلزی همواره دستخوش سوپر سیکلهای منفی یا مثبت قیمتی هستند؛ بهعنوانمثال در سی سال اخیر قیمت مس در تابلوی بازار LME لندن هم قیمت ۱۵۰۰ دلار بر تن و هم قیمت 10200 دلار بر تن را دیده است، این نوسان شدید قیمت ممکن است کم اتفاق بیفتد، اما یک واقعیت انکارناپذیر این است که نوسان قیمت فلزات یک چالش سرمایهگذاری معدنی است. همین امروز که این نوشتار را مینویسم قیمت سنگآهن به پایینترین حد چند سال اخیر رسیده است؛ یعنی زیر ۹۰ دلار در بنادر چین. چه باید کرد؟

در این زمینه دو توصیه مهم به سرمایهگذاران و یک توصیه مهم به سیاستگذاران اقتصادی دارم. توصیه اول من به سرمایهگذاران معدنی این است که حتماً طرحهای توجیه اقتصادی را با قیمت روز فلزات محاسبه نکنند و قیمتهای فروش را متوسط ۵ یا ۱۰ ساله ببینند تا معیار بهتری برای تصمیمگیری به دست دهد و توصیه دوم من این است که ماهیت معدن داری این است که وارد فعالیتی طویلالمدت شدهاند که درمجموع سالها درخشش اقتصادی خوب و مثبتی دارد، حال اینکه سالی هم وجود دارد که قیمت ماده معدنی اُفت میکند و این موضوع جزء ماهیت این فعالیت است، اما در طولانیمدت سودآور است و ضرر را خنثی میکند.

اما توصیه من به سیاستگذاران حاکمیتی این است که حتماً مکانیزمهای بیمهای تأمین یا Hedging برای پوشش نوسان قیمت، خصوصاً برای صنایع پاییندستی را فراهم آورند.

ریسک مالی دوم برای سرمایهگذاران حوزه معدن مربوط به عدم برآورد هزینهها در طول سیکل عمر معدن است. تغییرات سختی خاک، عناصر مزاحم همراه، عمیق شدن معدن، امکان افزایش باطله برداری، فقیرتر شدن عیار ماده معدنی، مواجهه با بسیاری هزینههای غیرقابلپیشبینی مثل عدم پایداری شیب معدن، مدیریت جمعآوری آب زهکش و … هم باید در ملاحظات تهیه طرح توجیه اقتصادی دیده شود. تغییر opex یا هزینههای عملیاتی در طول بهرهبرداری از معدن طی سالهای مختلف، متفاوت است و این موضوع مهم اثرات مالی از خود بهجای میگذارد که قابلملاحظه است.

ریسک مالی سوم عدم توجه به این نکته است که همانطور که قبلاً عرض شد فعالیتهای معدنی نیاز به دسترسی آسان به سرمایه و پول دارند. تسهیل این موضوع سبب پایداری استخراج و تولید، توسعه اکتشافات جدید، نوسازی ناوگان و ماشینآلات تولید خواهد گردید.

جهان رو به رشد همواره نیازمند مواد معدنی خواهد بود، گرچه به دلیل اثرات منفی ناشی از کووید-۱۹ رشد اقتصادی جهان در سال ۲۰۲۰ به حدود منفی ۴ درصد رسید، اما در سال ۲۰۲۱ این رقم به بالاتر از مثبت ۵ درصد آمده و پیشبینی میشود این رشد ادامه خواهد داشت، اما ماهیت بازار همواره با رقابت همراه بوده است. کسانی که در بازی رقابت شکست بخورند، مجبور به ارائه کالای خود با قیمتی نازلتر و با زمان انبارداری طولانیتر میشوند که همه اینها هزینه مالی سنگینی بر شرکت تحمیل مینماید.

در این میان داشتن قراردادهای فروش بلندمدت یک یا دوساله یا چندساله ضرورت بسیار در تضمین بازار فروش دارد. غالباً در کشور ما فروش یکبار (spot) مانع از دستیابی به بازار مطمئن شده است و از طرفی عدم دسترسی آسان به صادرات بر اساس قوانین پایسته و بادوام، سبب از دست دادن بازار میگردد.

ریسک قابل پیشبینی مهم این است که قوانین کربنزدایی بهزودی جدی خواهد شد. جهان دستبهگریبان انتشار ۵۱ میلیارد تن گازهای آلاینده است و اگر فکری نشود بهزودی زمین پروسه برگشتناپذیر نابودی خود را آغاز خواهد کرد، معدن کاران و زنجیره وابسته به آن ها از مقصران اصلی آلودگی زمین هستند و حدود ۷ میلیارد تن از این آلودگی را بهطور مستقیم و غیرمستقیم تولید میکنند. همه دستاندرکاران این رشته بهسرعت درحال تنظیم برنامههای خود برای کربنزدایی هستند و بهزودی با وضع مالیات کربن و قوانین سختگیرانه، بازار صادرات ورودی کالاهای معدنی که با مصرف نامتعارف سوختهای فسیلی تولید میشوند را خواهند بست و بازار معدنکاران غافل از این موضوع را با مشکل مواجه خواهد کرد. لذا کربنزدایی بایستی جز کارهای بسیار اولویتدار همه معدن کاران و زنجیره تولید وابسته به آنان باشد.

قوانین استفاده از منابع زیرزمینی هر کشور مبنای تصمیم سازی برای ورود یک معدن کار به عرصه فعالیتهای معدنی است، اما در بسیاری از کشورهای جهان شاهد تغییر این قوانین عمدتاً در جهت کاهش انگیزههای سرمایهگذاران معدنی هستیم.

در سالهای اخیر خصوصاً در کشورهای آفریقایی و آسیایی شاهد ریسکهای سیاسی و دولتی متعددی هستیم، از جمله این ریسکها اجبار سرمایهگذاران به دادن مالیات بیشتر، اجبار به شراکت دادن هرچه بیشتر دولتها در معادن بخش خصوصی و لغو برخی پروانههای معدنی که ازجمله در هندوستان شاهد آن بودیم.

چنگاندازی به معادن به بهانههای مختلف (علاوه بر Royality بهره مالکانه) تحت عناوینی چون حق انتفاع نیز ابداع شده و هزینههای گزافی بابت آن دریافت مینمایند. تغییر در سیاستهای صادراتی و نگرش مقطعی «سیبزمینی پیازی» به تعرفه واردات و صادرات فلزات از جمله ریسکهای حاکمیتی هستند. اشاره به اختلافات NFC و دولت زامبیا در مورد معدن مس Chambosbi و اختلافات دولت گینه و شرکت ریوتینتو در مورد معدن سنگآهن Simando و اختلافات مکرر ایمیدرو با معدن داران بزرگ ایران برای دریافت حق انتفاع بیشتر، ازایندست میباشند.

برای مثال در استان کرمان با دخالت ایمیدرو و حمایت دولت در سال ۱۳۸۴، شرکت گلگهر در یک تصمیم حاکمیتی از داشتن مجموعه معادن گلگهر منع شد و تنها یک محدوده به وی واگذار گردید. این تصمیم سبب این گردید که اکتشافات و استخراج یکپارچه بر روی این معادن استان کرمان در یک محدوده چند کیلومترمربعی به دهها شرکت واگذار گردد و عملاً سینرژی و اثربخشی مالی در قالب یک شرکت بزرگ معدنی به فرایندی کم تأثیر و گسسته تبدیل شد.

ترویج سودآوری دولتی و اشتهای دولت در شریک شدن با سرمایهگذاران خصوصی در ایران یکی از موانع مهم عدم پیشرفت معادن است بهطوریکه در هیچ کجای دنیا قوانین حاکم معدنی، دولت را اینگونه در مقابل با معدنداران قرار نداده است.

برای دریافت اخبار و اطلاعیه های مهم نشریه در خبرنامه نشریه مشترک شوید.

تمام حقوق این وب سایت متعلق به انتشارات اتاق بازرگانی، صنایع، معادن و کشاورزی کرمان است.

طراحی و توسعه: شرکت فناوری اطلاعات رایان سپهر ماهان