/// بخش صنعت یکی از مهمترین ارکان اقتصاد ایران به شمار میرود که نقشی کلیدی در رشد اقتصادی، ایجاد اشتغال و توسعه صادرات غیرنفتی ایفا میکند. بر اساس دادههای بانک مرکزی، در برخی سالها سهم این بخش در تولید ناخالص داخلی کشور به بیش از 20 درصد رسیده است. این سهم اگرچه نسبت به برخی کشورهای صنعتی پایینتر است، اما همچنان ستون فقرات تولید ملی بهحساب میآید. علاوه بر این، سهم بالای این بخش در صادرات کالاهای غیرنفتی بویژه در گروههای پتروشیمی، فلزات اساسی و مواد شیمیایی، جایگاه صنعت را در اقتصاد ایران برجسته میکند. از منظر اشتغال نیز بیش از 33 درصد از جمعیت شاغل دهساله و بیشتر در این بخش فعالیت دارند (آمار سال 1403). بنابراین، شناخت روندها و متغیرهای اثرگذار بر صنعت، از یک سو برای سیاستگذاریهای اقتصادی بهمنظور حفظ وضعیت موجود و از سوی دیگر برای برنامهریزیهای توسعهای، ضروری است.

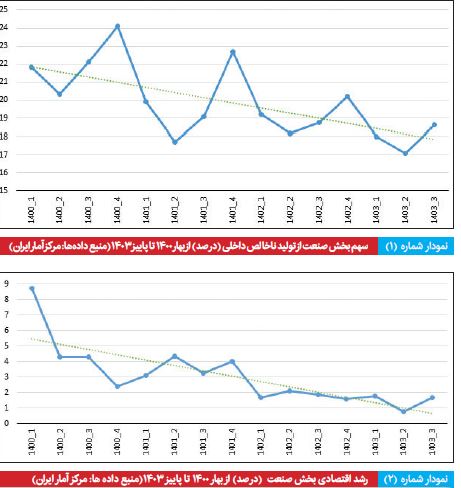

بررسی اولیه روند شاخصهای مرتبط با صنعت از فروردین 1400 تا فروردین 1404، نشان میدهد مطابق نمودارهای شماره (1) و (2)، نهتنها روند عمومی سهم بخش صنعت از تولید ناخالص داخلی کشور (بدون احتساب معادن) نزولی بوده، بلکه رشد اقتصادی این بخش نیز علیرغم نوسانات جزئی، بهطورکلی روند کاهشی داشته است. آنچه در نگاه نخست دریافت میشود، این است که کاهش سهم این صنعت از تولید ناخالص داخلی به معنای تضعیف نقش آن در اقتصاد ملی است که میتواند دلایل متعددی مانند کاهش تقاضا، عدم سرمایهگذاری کافی یا مشکلات زیرساختی را به همراه داشته باشد، اما کاهش همزمان نرخ رشد این صنعت، تأییدی است بر اینکه نهتنها این صنعت از سهم خود در اقتصاد کشور عقبنشینی کرده، بلکه متغیرهای درونزای آن مانند بهرهوری نیز دچار ضعف عملکردی شدهاند.

ترکیب همزمان دو شاخص (کاهش سهم و کاهش رشد)، صرفاً نوسان مقطعی نیست و عموماً نشانهای از تضعیف ساختاری صنعت به شمار میرود. اگر رشد پایین باشد ولی سهم حفظ شود، میتوان گفت صنعت در رکود موقتی است، اما زمانی که هر دو کاهش پیدا کنند، نشانهای از بحران یا نیاز به اصلاحات اساسی است. در چنین شرایطی، به نظر میرسد صنعت با چالشهای جدی مواجه است که اگر به آنها رسیدگی نشود، ممکن است به زوال تدریجی جایگاه آن در اقتصاد کشور منجر شود.

تبیین دقیقتر این وضعیت مستلزم بررسی متغیرهای ماهانه و شاخصهای رفتاری فعالان اقتصادی در این بخش است. از همین رو، بررسی شاخصهایی نظیر تولید و فروش شرکتهای بورسی، شاخص مدیران خرید و اجزای سمت عرضه و تقاضا، میتواند چشمانداز روشنتری از وضعیت کنونی صنعت ارائه دهد و مبنای طراحی سیاستها قرار گیرد.

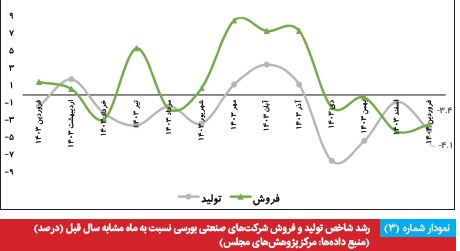

شاخص تولید و فروش شرکتهای صنعتی بورسی1 در فروردینماه سال جاری، برای چهارمین ماه پیاپی کاهش پیدا کرد. افت شاخص تولید این شرکتها نسبت به ماه مشابه سال قبل، 1/4 درصد و افت شاخص فروش آنها 4/3 درصد بوده است، نمودار شماره (3). اگرچه بخشی از کاهش فعالیتهای بخش صنعت در این ماه را میتوان ناشی از تعطیلات فروردینماه دانست، اما دیگر شاخصهای مرتبط از جمله شاخص مدیران خرید صنعت2 نیز مؤید محدودیتهای ایجاد شده در تأمین مواد اولیه صنعت (سمت عرضه) و سطح پایین سفارشات مصرفکننده (سمت تقاضا) است؛ بهطوریکه این شاخص پس از تعدیل فصلی و حذف اثرات تعطیلات فروردینماه، باز هم در محدوده مرزی 50 قرار داشته است.

نتایج عمومی بررسی شاخصهای فوق حاکی از محدودیتهای سمت عرضه و تقاضای بخش صنعت است. از سمت عرضه، عواملی مانند افزایش قیمت خرید مواد اولیه، قطعی مکرر برق، کمبود مواد اولیه وارداتی به دلیل مشکلات ارزی و مشکلات مربوط به تأمین سرمایه در گردش، تولید صنعتی را با چالشهایی روبهرو کرده است. از سمت تقاضا نیز وضعیت هر دو شاخص نشان از کاهش میزان سفارشات و سطح تقاضای داخلی دارد.

با توجه به کاهش تقاضای مشتریان صنایع، در چنین شرایطی، چنانچه سیاست تحریک تقاضا اعمال شود (مانند اعطای تسهیلات بهمنظور تقویت توان خرید مصرفکننده)، سبب حرکت منحنی تقاضا به سمت راست میشود که علاوه بر افزایش سطح تولید، سبب افزایش سطح قیمتها نیز میگردد و منجر به تورم خواهد شد. علاوه بر این، در بلندمدت هزینههای تولید نیز به سبب تورم افزایش خواهد یافت و با یک تأخیر زمانی عرضه نیز در معرض کاهش قرار خواهد گرفت.

از طرف دیگر، چنانچه سیاستگذار در این شرایط از سیاستهای تحریک عرضه از جمله تأمین مالی صنایع برای تقویت تولید صنعتی استفاده کند، منحنی عرضه به سمت راست حرکت خواهد کرد و ضمن افزایش سطح تولید، قیمتها نیز کاهش مییابد، اما نکته مهم این است که در این شرایط عموماً یا به دلیل چسبندگی قیمتها، کاهش قیمت اتفاق نمیافتد و یا اینکه به دلیل قدرت خرید پایین مصرفکننده، بنگاه تولیدی نمیتواند محصولات خود را به فروش برساند و موجودی انبار افزایش مییابد.

با این توضیحات، به نظر میرسد، سیاست بهینه ترکیب همزمان دو سیاست فوق است؛ ابتدا تحریک عرضه و سپس تحریک تقاضا میتواند منحنی عرضه و تقاضا را به سمت راست جابهجا کند و افزایش تولید بدون تغییر قیمتها را هم به دنبال داشته باشد. به این ترتیب، تأمین سرمایه در گردش واحدهای تولیدی و تخصیص تسهیلات بانکی متناسب با سهم هر یک از آنها در ارزشافزوده صنعت و رفع چالشهای سمت عرضه برای تأمین مواد اولیه و انرژی به همراه تقویت توان خرید مصرفکننده میتواند شاخص تولید صنایع را افزایش دهد. در عین حال، اصلاحات ساختاری و حرکت به سمت سیاستهای توسعه صنعتی در کشور، از جمله بهبود محیط کسبوکار، کاهش نااطمینانیهای اقتصادی، ثبات در سیاستهای تجاری و ارزی و تقویت نظام مالی و بانکی برای حمایت بلندمدت از تولید، پیشنیازهای ضروری برای پایداری رشد در بخش صنعت محسوب میشوند. تنها در سایه ترکیب اقدامات کوتاهمدت (نظیر تحریک همزمان عرضه و تقاضا) با راهبردهای بلندمدت توسعه صنعتی است که میتوان انتظار داشت صنعت مجدداً نقش پیشران خود را در اقتصاد ملی به دست آورد. ///

.1. مرکز پژوهشهای مجلس شورای اسلامی بهصورت ماهیانه شاخص تولید، فروش و قیمت شرکتهای بورسی را محاسبه میکند.

2. طرح شاخص مدیران خرید بخش صنعت بر مبنای اطلاعات حاصل از نظرسنجی از فعالان و بنگاههای اقتصادی توسط مرکز پژوهشهای اتاق ایران منتشر میشود.

برای دریافت اخبار و اطلاعیه های مهم نشریه در خبرنامه نشریه مشترک شوید.

تمام حقوق این وب سایت متعلق به انتشارات اتاق بازرگانی، صنایع، معادن و کشاورزی کرمان است.

طراحی و توسعه: شرکت فناوری اطلاعات رایان سپهر ماهان