عضو هیئتعلمی مرکز تحقیقات و آموزش کشاورزی و منابع طبیعی استان کرمان

استان کرمان، استانی پهناور با شرایط جغرافیایی خاص و گستردگی پتانسیل و تنوع محصولات تولیدی کشاورزی در جنوبشرق ایران است. این ویژگیها امکان تولید 124 نوع محصولات باغی و زراعی را در استان فراهم نموده است. این استان بهلحاظ تولید محصولات باغی، دارای جایگاه ویژه و ارزشمندی است؛ بهطوریکه از نظر سطح زیرکشت محصولات باغی با 374698 هکتار، حائز رتبه اول کشوری و برخوردار از 293212 هکتار سطح زیرکشت محصولات زراعی است (آمارنامه کشاورزی، 1402).

رتبههای برتر کشوری استان کرمان در بسیاری از محصولات باغی و زراعی

استان كرمان با سهم 93/13 درصدی از سطح بارور محصولات باغی، بیشترین سطح بارور را نسبت به استانهای دیگر بهخود اختصاص داده است. براساس آخرین آمارنامه کشاورزی (1402)، استان کرمان رتبه اول سطح زیرکشت و تولید پسته، رتبه اول سطح زیر کشت و تولید خرما، رتبه دوم سطح زیر کشت و رتبه سوم تولید گردو، رتبه چهارم سطح زیرکشت و تولید بادام، رتبه دوم سطح زیرکشت و رتبه سوم تولید پرتقال، رتبه دوم سطح زیرکشت و تولید گل محمدی، رتبه دوم سطح زیرکشت و رتبه سوم تولید خیار گلخانهای، رتبه دوم سطح زیر کشت و تولید فلفل دلمهای و رتبه دوم سطح زیرکشت و رتبه سوم تولید ذرت دانهای را در کشور داراست.

از مجموع سطح زیر کشت باغات استان، 47/62 درصد به کشت پسته، 72/15 درصد به کشت خرما، 07/6 درصد به کشت مرکبات، 71/4 درصد به کشت گردو و 66/2 درصد به کشت بادام اختصاص یافته و 37/8 درصد به سایر میوههای دانهدار، هستهدار، توتستان و گلستان اختصاص دارد.

تولید مرکبات در ایران

مرکبات از مهمترین میوههای گرمسیری و نیمهگرمسیری جهان است. از دیدگاه تجارت جهانی، مرکبات ارزشمندترین محصول باغی است. علیرغم اینکه ایران در تولید مهمترین مرکبات جهان (پرتقال، نارنگی، لیمو و گریپ فروت) جزو کشورهای برتر جهان است؛ اما در تجارت این محصولات نتوانسته نقش حائز اهمیتی داشته باشد. براساس آخرین آمار موجود مربوط به وضعیت تولید مرکبات در ایران (آمارنامه کشاورزی 1402)، استان مازندران با سطح زیر کشت 115749 هکتار و تولید 3064481 تن محصول رتبه اول، استان فارس با سطح 53164 هکتار و تولید 1368016 تن رتبه دوم، استان هرمزگان با سطح 27867 هکتار و تولید 547069 تن رتبه سوم و استان کرمان با سطح زیر کشت 26415 هکتار و تولید 404832 تن مرکبات، رتبه چهارم را در بین استانهای کشور بهخود اختصاص دادهاند.

تولید مرکبات در استان کرمان

91 درصد مرکبات استان (368994 تن) در جنوب کرمان تولید میشود. جنوب استان دارای دو اقلیم متفاوت دشت و کوهستان است و این تفاوت آبوهوایی، موجب تنوع مرکبات و ارقام آن در منطقه میشود. مرکبات استان بویژه گریپ فروت و لیموشیرین بسیار ممتاز میباشند؛ بهطوریکه گریپفروت تولیدی از بهترین نوع خود در جهان به شمار میرود.

در سال 1398، میزان تولید خرما در استان 321449 تن و ظرفیت تولید واحدهاى صنایع تولید و بستهبندى خرمای کل استان 54500 تن، میزان تولید مرکبات استان 681244 تن و ظرفیت تولید واحدهاى صنایع تولید و بستهبندى میوهها، کمپوت و مربای کل استان 42700 تن بوده است (مروری بر کشاورزی استان کرمان، 1398). همچنین در همین سال ظرفیت سردخانههاى کل استان 122460 تن بوده است که با توجه به حجم تولید بالغ بر یکمیلیون تن مرکبات و خرما، ظرفیت سردخانههای استان تنها جوابگوی 15 درصد از حجم فقط مرکبات و خرمای تولید شده در استان بوده است.

امروزه تولید محصول به مانند گذشته، دیگر از چالشهای اساسی بخش كشاورزی كشور نیست؛ چرا كه به میزان كافی محصول در كشور تولید میشود. هماكنون مشکل اصلی در حوزه كشاورزی، ناكارآمدی در ارتباط سیستماتیک بین تولید، بازاریابی و بازار رسانی بهموقع محصولات كشاورزی است. متأسفانه امروز بین تولیدكنندگان و مصرفكنندگان چه در داخل و چه در خارج از كشور یک رابطه منظم، سریع و آسان وجود ندارد. تصمیمات متناقض، نبود یک ساختار سیستمی بین مراجع تولید و مصرف، تأمینكنندگان نهادهها، صنایع تبدیلی و تکمیلی، سیستمهای لجستیک و حملونقل منجر به ضعف در بازار رسانی محصولات كشاورزی شده است. در این راستا، ارزشافزوده بهینه در فرآیندهای تولید تا بازار رسانی محصولات و توزیع عادلانه منافع بین عناصر و حلقهها حاصل نمیشود. برای جبران این نقیصه یعنی برقراری ارتباط سیستماتیک بین تولیدكنندگان و عناصر بازار در بخش كشاورزی و همینطور امکان مبادله كارآمد كالا، پول و اطلاعات بین فروشندگان محصول و خریداران به یک نظام جامع زنجیره ارزش بر مبنای فنآوری اطلاعات و برخط) سیستم هوشمند) نیاز است؛ بهعنوان نمونه، تولید محصولات باغبانی در ایران به دلیل اقلیم مناسب و تنوع و همچنین وجود فرهنگ كشاورزی از دیرباز تاكنون با رشد و توسعه چشمگیری روبهرو بوده است. بخش عمدهای از محصولات باغبانی مزیت نسبی اقتصاد كشور است و در مقایسه با بخشهای دیگر اقتصادی قابل مقایسه نیست. به دلیل درونزا بودن این محصولات، علیرغم نبود برنامههای مدون و سرمایهگذاری مناسب، روزبهروز به دامنه توسعه باغات افزوده شده است و با توجه به استفاده از ارقام مناسبتر و همچنین استفاده از شیوههای مدرنتر در مراحل كاشت، داشت و برداشت، روند تولید محصولات رو به رشد بوده است. در سالیان اخیر، همواره نگرانیهایی در جهت فروش و بازرگانی این محصولات بهوجود آمده است و نقطه قوت افزایش تولید را تبدیل به تهدید و نگرانیهای جدی نموده است. متأسفانه در کنار سیر صعودی تولید محصولات باغبانی، بهموازات آن به مباحث بازاریابی و بازار رسانی و ساختارهای لازم آن جهت تنظیم و توزیع مناسب محصولات با شیوههای مدرن توجه نشده است.

خوشبختانه برنامه ایجاد و گسترش زنجیرههای ارزش محصولات كشاورزی و تکمیل حلقههای آن با رویکرد كشاورزی بازار محور نهتنها در قانون افزایش بهرهوری كشاورزی و منابع طبیعی تلویحاً ذكر شده است، بلکه صراحتاً در مواد 31 و 33 قانون پنجساله ششم توسعه كشور نیز مورد تأكید قرار گرفته است (سازمان برنامهوبودجه كشور، 1396؛ مركز پژوهشهای مجلس شورای اسلامی،a1398؛ مركز پژوهشهای مجلس شورای اسلامی، b1398). بههرحال، توسعه، تکمیل، بهبود و یا ایجاد زنجیرههای ارزش كشاورزی بیش از دو دهه است كه در كشورهای توسعهیافته و در حال توسعه شکل گرفته است و میتواند بهعنوان راهکار اساسی و نهایی در بهبود فرآیندهای تولید و بازرگانی داخلی و خارجی محصولات كشاورزی در كشورها باشد. زنجیره ارزش مجموعه عملیاتی است كه در یک صنعت بهصورت زنجیرگونه انجام میگیرد تا به خلق ارزش منجر شود. محصولات از حلقههای این زنجیره عبور میكنند و در هر حلقه، ارزشی به محصول نهایی افزوده میشود. فعالیت اجزای زنجیره در كنار خدماتدهندگان به آنها (بویژه دولت)، درمجموع رقابتپذیری یا عدم رقابتپذیری یک صنعت را موجب میشود.

در بخش كشاورزی ایران، علیرغم انجام فعالیتها و اقدامات فراوان در هر یک از حوزههای تولید، صنعت، تجارت و خدمات محصولات، این اقدامات عمدتاً بهصورت جداگانه انجام شده و همافزایی لازم برای دستیابی به هدف نهایی تأمین منافع تولیدكنندگان و مصرفکنندگان را در پی ندارد. در برخی از موارد فعالیتهای انجام شده خنثیكننده یکدیگر میباشد. همچنین در حوزه برنامهریزی و تصمیمگیری توجه چندانی به توانبخشهای غیردولتی نمیشود. نتیجه این نوع رفتار و نگاه وجود مشکلات و نابسامانی در حوزههای مختلف بخش باوجود صرف هزینهها و منابع مالی فراوان و بهعبارتدیگر پایین بودن شاخصهای کسبوکار است. در حالی كه با رویکرد زنجیره ارزش، جایگاه اصلی سیاستگذاران و برنامهریزان بخش كشاورزی مشخص شده و آنها میتوانند نقش واقعی خود را ایفاء نمایند.

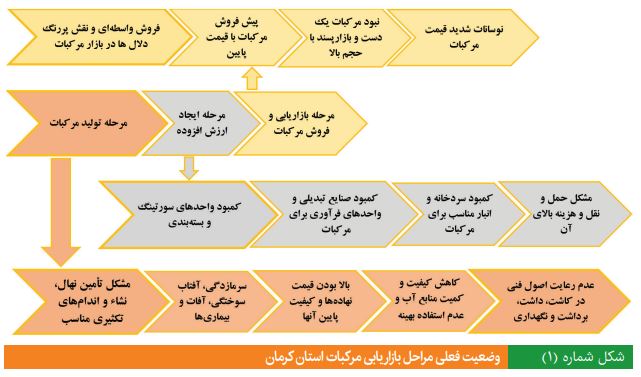

بررسی وضعیت بازاررسانی مركبات استان

چنانچه جریان فعلی بازار مركبات از تولید به مصرف، در سه مرحله یا حلقه تولید، ارزشافزوده و بازاریابی و فروش تقسیم شود، مشکلات پیشرو در هر مرحله، در جریان تولید تا بازرگانی داخلی و خارجی را میتوان بهطور خلاصه بهصورت شکل شماره (1) ترسیم نمود.

تمام موارد شکل شماره (1)، بیانگر ناكارآمدی بازار مركبات در استان است كه با توجه به نوسانات شدید قیمتی محصولات، باعث نارضایتی هر دو طرف تولیدكنندگان و مصرفكنندگان شده است و فقط واسطهها و دلالان هستند كه از این بازار، سهم و عایدی خوبی به جیب میزنند. لذا برای بهبود این وضعیت، الگوی جدید ساماندهی بازار مركبات بایستی هر چه سریعتر بر اساس ساختار ارائهشده زنجیره ارزش مركبات ایجاد و تکمیل گردد كه در زیر شرح داده شده است.

الگوی جدید برای ایجاد زنجیره ارزش در مركبات

الگو یا مدل جدید برای ایجاد زنجیره ارزش در تولید، توزیع و فروش مركبات مطابق با الگوی زنجیره ارزش پورتر میباشد. هرگاه الگوی زنجیره ارزش پورتر را برای ایجاد زنجیره ارزش محصولات كشاورزی و در اینجا بهطور ویژه برای محصول مركبات، بر اساس شرایط حاكم در بخش كشاورزی ایران، تغییر شکل و متناسبسازی نماییم، ساختار صحیح زنجیره ارزش مركبات و حلقههای پنجگانه آن بهعلاوه حلقه پشتیبان، در شکل شماره (2) ترسیم میشود.

تحلیل SWOT زنجیره ارزش مرکبات استان کرمان

نقاط قوت و ضعف، فرصتها و تهدیدها (SWOT) ابزاری قدرتمند است که در تدوین استراتژیهای مداخله مورد استفاده قرار میگیرد. این ابزار، چارچوبی برای درک عوامل قابلکنترل و غیرقابل کنترل فراهم میکند که هرگونه مداخله باید آنها را در نظر داشته باشد. موضوعات مهم تجزیهوتحلیل SWOT زنجیره ارزش در چهار دسته زیر قرار میگیرد:

S- نقاط قوت داخلی زنجیره ارزش چیست؟

W- نقاط ضعف داخلی زنجیره ارزش چیست؟

O- چه فرصتهای خارجی ممکن است زنجیره ارزش را به جلو سوق دهد؟

T- چه تهدیدات خارجی میتواند زنجیره ارزش را تهدید کند؟

نقاط قوت زنجیره ارزش مرکبات

1-تنوع رقم و کمیت و کیفیت مطلوب ارقام موجود،

2-تنوع اقلیم و شرایط آب و هوایی بسیار مناسب برای پرورش مرکبات،

3-داشتن خاک سبک عمیق فاقد شوری،

4-ارگانیک بودن مرکبات تولید شده (مبارزه با آفات بهویژه در باغهای مرکبات جنوب کرمان کاملاً بیولوژیک و با استفاده از حشرات انجام میشود)،

5-طعم و مزه ویژه محصول بهخصوص در کوهستانها،

6-اشتغال بسیار بالای سالانه بیش از 9 هزار كارگر بهصورت روزمزد و 15 هزار نفر بهصورت كامل،

7-دسترسی به نهال و سایر نهادههای کشاورزی در محل.

نقاط ضعف زنجیره ارزش مرکبات

1-عدمحمایتهای لازم در پرورش ارقام مناسب صادرات ازجمله واشنگتن ناول کوهستان و ارقام بی بذر مرکبات،

2-عدم وجود کارخانههای بالادستی و فرآوری این محصولات که موجب خامفروشی و بهخصوص عدم استفاده از برند جنوب کرمان برای معرفی محصولات این منطقه میشود،

3-شناخته نبودن مرکبات با کیفیت این منطقه برای مصرفکنندگان داخلی و خارجی و در این خصوص باید تبلیغات و برندسازی صورت گیرد تا این محصول بیرقیب و مهم منطقه به جایگاه واقعی خود دست یابد،

4-کمبود نهال استاندارد،

5-نبود صنایع بستهبندی و کارتنسازی در منطقه،

6-کمبود صنایع درجهبندی مکانیزه مرکبات در منطقه،

7-کمبود صنایع سرمایشی اختصاصی محصول مرکبات در منطقه،

8-عدم آگاهی و شناخت تولیدکنندگان مرکبات، از رقبا و بازارهای خارجی محصولات خود، محیط و خصوصیات آن بازارها،

9-کمبود نیروی کار ماهر در فصل برداشت، در دسترس نبودن یا کم بودن تعداد کامیونهای یخچالدار و بهتبع آن هزینه کرایه بالای آنها در اوج فصل بازاریابی و هزینه بالای حملونقل.

فرصتهای زنجیره

1-بالابودن تقاضا برای مرکبات منطقه،

2-وجود محصول در تمام طول سال،

3-فراهم بودن زمینه صادرات به کشورهای حاشیه خلیج فارس با ارزشافزوده قابل قبول.

تهدیدهای زنجیره

1-وجود بیماریهایی نظیر جاروك لیموترش، گرینینگ مرکبات و در سالهای اخیر عارضۀ زوال مرکبات،

2-تداوم خشکسالی در منطقه و افت کمی و کیفی آب آبیاری،

3-واردات پرتقال از راه بازارچههای مرزی.

اقدامات مناسب جهت تقویت زنجیره ارزش مرکبات در استان

1-جایگزینی ارقام مناسب صادراتی در منطقه با حمایتهای دولتی مناسب،

2-احیای باغات قدیم و جایگزینی ارقام تجاری،

3-برنامهریزی مناسب و هدفدار بهویژه در تولید نهال سالم و با اصالت در نهالستانهای تحت نظارت کمیته فنی نهال سازمان و احداث باغ مادری مرکبات جهت دستیابی به منابع پیوندك سالم و اصیل،

4- برگزاری جشنواره مرکبات بهصورت ملی در منطقه بهمنظور معرفی محصول مرکبات و برند سازی،

5-پیگیری احداث دومین باغ مادری مرکبات کشور در منطقه، ضمن تأمین و توسعه نهال مرکبات شناسهدار با پایههای مقاوم و عملکرد بالا در منطقه، سایر استانهای مرکباتخیز کشور را هم تأمین خواهد کرد،

6-تبدیل محصولات نامرغوب به آبمیوه و كنستانتره که ضرورت ایجاد صنایع تبدیلی را در منطقه بیش از پیش میطلبد،

7-راهاندازی اتحادیه باغداران: بخش اعظم سود مرکبات به جیب مافیای میوه و دلالهایی میرود که انحصار بازار میوه را دست دارند؛ تنها راهحل رفع این معضل، ایجاد شرکت تعاونی توسط خود تولیدکنندگان مرکبات بوده که تولید و توزیع محصول را مستقیماً بر عهده گرفته و دست واسطههای استثمارگر را قطع کنند،

8-راهاندازی پایانههای صادراتی در منطقه،

9-ایجاد زیرساختهای مناسب در منطقه از جمله صنایع بستهبندی، کارتنسازی و صنایع درجهبندی مرکبات بهصورت مکانیزه که امكان رقابت با مركبات خارجی و راهیابی به بازار كشورهای دیگر را فراهم خواهد نمود،

10-حذف موانع صادرات به کشورهای همسایه،

11- فراهم نمودن زمینه صادرات و ایجاد بازارهای جدید توسط مسئولین با برنامهریزی دقیق خصوصاً توسعه بخش خصوصی و با حمایت از سرمایهگذاران،

12-معرفی توانمندیهای کشاورزی استان در کشورهای مصرفکننده، در همین راستا برپایی نمایشگاههای محصولات کشاورزی در کشورهای مقصد میتواند نقش تعیینکنندهای ایفا کند،

13-لزوم برندسازی برای محصولات کشاورزی جنوب کرمان و معرفی آنها به بازارهای مصرف از طریق برپایی نمایشگاههای محصولات کشاورزی، هماکنون به دلیل عدم تعریف سیستم حملونقل، بازاریابی و عرضه مناسب و خلأهای موجود، بسیاری از محصولات کشاورزی استان کرمان به استانهای دیگر منتقل و به نام سایر استانها در بازار عرضه میشوند که باید جلوی این کار گرفته شود و محصولات با نشان خاص استان وارد بازار شوند،

14-ظرفیت اسمی شرکتهای داخلی در تولید انواع کنسانتره میوه سالانه حدود 120 هزار تن میباشد که عملاً نصف این مقدار فعالیت میکنند. نیاز سالانه کشور به کنسانتره پرتقال حدود 20 هزار تن میباشد که فقط 5 هزار تن آن از طریق داخل و مابقی از طریق واردات انجام میشود. لذا توجه بیشتر به تولید پرتقالهای صنعتی و ارزانقیمت بهجای تولید پرتقالهای مجلسی و تامسون باید مورد اهمیت قرار گیرد.

باوجود چالشهای موجود، بخش کشاورزی در استان کرمان دارای پتانسیل بالایی برای رشد و توسعه است. افزایش سرمایهگذاریها در بخشهای مختلف این صنعت، بهبود زیرساختها و استفاده از فناوریهای نوین، میتواند به تقویت جایگاه استان در بازارهای ملی و بینالمللی کمک کند. همچنین، توجه به کشاورزی پایدار و افزایش بهرهوری میتواند به حفظ منابع طبیعی و افزایش تولیدات کشاورزی منجر شود..

برای دریافت اخبار و اطلاعیه های مهم نشریه در خبرنامه نشریه مشترک شوید.

تمام حقوق این وب سایت متعلق به انتشارات اتاق بازرگانی، صنایع، معادن و کشاورزی کرمان است.

طراحی و توسعه: شرکت فناوری اطلاعات رایان سپهر ماهان