/// ۱. چکیده و کلیدواژهها

استان کرمان بهدلیل وفور منابع معدنی و تنوع بالا، یکی از قطبهای معدنی ایران محسوب میشود. این مقاله با رویکردی تحلیلی به بررسی وضعیت زیرساخت و فناوری معادن کرمان میپردازد و چالشهای اساسی، ظرفیتهای موجود و الزامات توسعه را تبیین میکند. ابتدا نقش معادن کرمان در اقتصاد ملی تشریح و سپس زیرساختهای حملونقل، انرژی و فناوری اطلاعات مورد ارزیابی قرار میگیرد. شکاف فناوری معدنکاری استان در مقایسه با استانداردهای جهانی برجسته شده و مطالعات موردی از معادن بزرگ (مس سرچشمه و گلگهر) ارائه میشود. در ادامه، نقش شرکتهای دانشبنیان و دانشگاهها (بهویژه دانشگاه شهید باهنر کرمان) در ارتقای فناوری معدن بررسی و سه سناریوی توسعه تا افق ۱۴۱۰ ترسیم میشود. در پایان، پیشنهادهای راهبردی برای بهبود زیرساخت و فناوری معادن استان و ارتقای بهرهوری آنها ارائه شده است.

کلیدواژهها: معادن کرمان؛ زیرساخت معدن؛ فناوری معدن؛ چالشهای معدن؛ توسعه معدن؛ دانشبنیان.

۲. مقدمه: اهمیت معادن کرمان در اقتصاد ملی

استان کرمان با دارا بودن بیش از ۸ میلیارد تن ذخایر قطعی معدنی و بیش از ۴0 نوع ماده معدنی مختلف، جایگاهی کمنظیر در بخش معدن ایران دارد. این استان به خاطر تنوع و غنای ذخایر خود، لقب «بهشت معدنکاران» را کسب کرده است. معادن کرمان نقش راهبردی در تأمین مواد اولیه صنایع کشور داشته و سهم قابلتوجهی در اقتصاد ملی ایفا میکنند. بهطوریکه برآورد میشود بیش از 44 درصد از ارزش تولید معادن ایران در استان کرمان تحقق مییابد [1] و کرمان در تولید ملی برخی مواد معدنی مانند مس، آهن و کرومیت رتبه نخست را دارد. معادن مس سرچشمه و سنگآهن گلگهر از بزرگترین معادن کشور در نوع خود هستند و تولیدات آنها علاوه بر مصرف داخلی، سهم مهمی در صادرات غیرنفتی کشور دارند. سهم استان کرمان از صادرات غیرنفتی ایران بیش از 5/2 درصد گزارش شده که بخش عمده آن حاصل صادرات محصولات معدنی و صنایع وابسته است. به لحاظ اشتغالزایی نیز بخش معدن کرمان حائز اهمیت است؛ بهطوریکه هزاران نفر بهطور مستقیم در معادن بزرگ و کوچک استان مشغول به کارند (بیش از ۲0 هزار نفر براساس آمار رسمی).

از منظر کلان، توسعه معادن کرمان میتواند به کاهش وابستگی اقتصاد به نفت و حرکت به سمت اقتصاد معدنمحور کمک کند. موقعیت جغرافیایی کرمان، زیرساخت گمرکی فعال در سیرجان، رفسنجان، بم و جیرفت و مجاورت این استان با مسیرهای ترانزیتی و بنادر جنوبی نیز پتانسیل تبدیل این استان به هاب صادرات مواد معدنی را افزایش داده است. با این حال، بالفعل کردن این ظرفیتها مستلزم توجه ویژه به رفع تنگناهای زیرساختی و فناورانه در بخش معدن استان است. در بخشهای بعدی، ضمن مرور وضعیت موجود معادن کرمان، این تنگناها و راهکارهای ممکن برای ارتقای بهرهوری و ارزشافزوده معادن استان بررسی خواهد شد.

۳. مروری بر وضعیت موجود معادن کرمان: ذخایر، تولید و سهم اقتصادی

استان کرمان بهتنهایی حدود 20 درصد از استخراج کل معادن ایران را در اختیار دارد و از این حیث رتبه اول را در ایران داراست [2]. همانگونه که اشاره شد، وجود معادن عظیم مس، آهن، زغالسنگ و کرومیت باعث شده بخش عمده تولید معدنی استان بر روی این چهار ماده متمرکز باشد؛ بهطوریکه براساس آمار، بیش از ۸۳ درصد از استخراج مواد معدنی کرمان مربوط به مس، سنگآهن، زغالسنگ و کرومیت است [3]. این تمرکز تولید نشاندهنده مزیت نسبی استان در فلزات اساسی و کانیهای فلزی است. در کنار این مواد، کرمان دارای معادن متعددی در حوزههایی نظیر سنگهای تزئینی، منگنز، تیتانیوم، طلا و غیره نیز هست که هرچند در مقیاس کوچکتر، به تنوعبخشی بخش معدن استان کمک کردهاند [3].

براساس جدول شماره (1)، معادن کرمان در سال ۱۳۹۸ حدود 6/42 میلیون تن سنگآهن و 39/2 میلیون تن کانسنگ مس استخراج کردهاند که بهترتیب معادل ۵۴ درصد از تولید سنگآهن کشور و ۶۶ درصد از تولید سنگ مس کشور در آن سال بوده است [3]. همچنین کرمان با استخراج حدود 73/0 میلیون تن زغالسنگ (سهم ۱۸ درصد کشور) و 18/0 میلیون تن کرومیت (سهم ۷۰ درصد کشور) یکی از مهمترین استانها در تأمین این مواد معدنی بهشمار میرود [3]. این آمار بهخوبی نشان میدهد که کرمان در تولید فلزات اساسی (مس و آهن) و کرومیت نقش پیشتاز را در ایران ایفا میکند. بهعلاوه، استان کرمان در سالهای اخیر در زنجیره فرآوری این مواد نیز سرمایهگذاریهای قابلتوجهی داشته است؛ وجود ۷ واحد تولید کنسانتره مس با ظرفیت مجموع ۹۵۰ هزار تن و کارخانههای متعدد گندلهسازی سنگآهن در گلگهر و توسعه صنایع فولادی، گواهی بر حرکت استان به سمت تکمیل زنجیره ارزش معدن است

از جنبه اقتصادی، ارزش تولیدات معدنی کرمان رقم بالایی را تشکیل میدهد. طبق برخی برآوردها، استان کرمان بیشترین ارزش افزوده بخش معدن کشور را تولید میکند. هرچند باید توجه داشت که بخش مهمی از این ارزش افزوده در صنایع پاییندستی (نظیر کارخانههای کنسانتره، مس کاتد و فولاد) ایجاد میشود که در خود استان مستقر هستند. در مجموع، مروری بر وضعیت موجود معادن کرمان بیانگر ظرفیت عظیم و نقش حیاتی این استان در اقتصاد معدن ایران است. این ظرفیت عظیم، ضرورت تقویت زیرساختها و فناوریهای پشتیبان را دوچندان میکند که در بخشهای بعدی بررسی میشود.

۴. ارزیابی زیرساختهای معادن کرمان: جاده، ریل، انرژی و IT

یکی از چالشهای اساسی پیشروی توسعه معادن کرمان، کاستیهای زیرساختی است. معادن استان عمدتاً در پهنههای کوهستانی و فواصل دور از مراکز شهری قرار دارند و شبکه حملونقل موجود پاسخگوی کامل نیازهای حمل مواد معدنی نیست. بخش عمده حمل سنگآهن و مس در کرمان از طریق جاده انجام میشود که این امر علاوه بر هزینه بالا، استهلاک زیرساختهای جادهای و افزایش خطر تصادفات را بهدنبال داشته است. در سالهای اخیر تلاشهایی برای توسعه حملونقل ریلی انجام شده که نمونه بارز آن پروژه خط آهن کرمان – سیرجان است [4]. این خط آهن به طول ۱۶۹ کیلومتر با سرمایهگذاری بخش خصوصی در دست اجراست و پیشبینی میشود با تکمیل آن، سالانه حدود 5/9 میلیون تن بار معدنی از جاده به ریل منتقل شود. پروژه مذکور تاکنون بیش از 7۰ درصد پیشرفت داشته و انتظار میرود با بهرهبرداری از آن، مسیر حمل مواد معدنی به بنادر جنوب کشور بیش از ۳۲۰ کیلومتر کوتاهتر گردد [4]. علاوه بر این، طرحهای دیگری برای اتصال معادن بزرگ به شبکه ریلی ملی در دست مطالعه است که اجرای آنها میتواند گلوگاه حملونقل را تا حد زیادی برطرف کند. با این وجود تا تکمیل این طرحها، بهسازی شبکه جادهای موجود (مانند تعریض جادههای دسترسی به معادن و احداث کنارگذرهای معدنی در مناطق پرتردد) یک ضرورت فوری محسوب میشود.

در حوزه انرژی نیز معادن کرمان با چالشهایی روبه رو هستند. فعالیت معدنکاری و صنایع معدنی وابسته، نیازمند تأمین پایدار برق و خصوصاً آب است؛ دو کالایی که در اقلیم خشک کرمان بهسختی بهدست میآیند. مصرف آب صنایع معدنی (بهویژه صنایع فولادی و فرآوری مس) رقم قابلتوجهی است، اما در مقایسه با کل مصارف استان همچنان سهم محدودی دارد. بنا بر اظهارات مسئولان، کل صنایع فولاد کرمان سالانه حدود ۲۴۰ میلیون مترمکعب آب مصرف میکنند که در برابر مصرف بیش از 6 میلیارد مترمکعبی کل استان رقم کوچکی است [5]. با این حال، توزیع جغرافیایی نامتوازن منابع آب موجب شده برخی معادن استان (خصوصاً معادن مس در مناطق کمآب) با محدودیت تأمین آب مواجه شوند. برای رفع این مشکل، اقدامات مهمی صورت گرفته که از آن جمله انتقال آب از خلیجفارس به استان کرمان است. خط لولهای که آب شیرینشده را از سواحل خلیجفارس به صنایع گلگهر، مس سرچشمه و چادرملو میرساند، نمونهای از پروژههای زیرساختی بزرگ در این زمینه است. همچنین بازیافت پساب شهری کرمان، سیرجان و زرند برای استفاده صنعتی از دیگر طرحهایی است که توسط شرکتهای معدنی اجرا شده است [6]. در حوزه برق، با توجه به کمبود تولید و ناترازی شبکه برق کشور، صنایع معدنی کرمان اقدام به سرمایهگذاری برای احداث نیروگاههای اختصاصی و استفاده از ظرفیت انرژیهای تجدیدپذیر کردهاند. این رویکرد علاوه بر تأمین پایدار انرژی، به کاهش بار شبکه سراسری نیز کمک میکند.

فناوری اطلاعات و ارتباطات (ICT) از زیرساختهای نوظهور ولی ضروری برای معادن مدرن است. بهرهبرداری بهینه از معادن بزرگ مستلزم دسترسی به ارتباطات پرسرعت دیتا در سایتهای معدنی، سیستمهای موقعیتیابی دقیق و شبکههای کنترلی بیسیم (IoT) برای رصد لحظهای ماشینآلات و ایمنی کارکنان است. در استان کرمان، هرچند شهرهای بزرگ و مناطق صنعتی از پوشش مناسب اینترنت برخوردارند، اما بسیاری از معادن واقع در مناطق کوهستانی پوشش مخابراتی ضعیفی دارند. نبود شبکه پایدار ICT در معادن، پیادهسازی فناوریهایی نظیر معدنکاری هوشمند (Smart Mining) و کنترل از راه دور تجهیزات را با مشکل مواجه کرده است. برای رفع این نقیصه، شرکتهای بزرگ معدنی استان در همکاری با اپراتورهای مخابراتی کشور در تلاشند تا از طریق احداث دکلهای مخابراتی اختصاصی و توسعه فیبر نوری تا عمق معادن، ارتباطات پرظرفیت را فراهم کنند [7]. با بهبود این زیرساختهای نرم، زمینه برای استفاده از سیستمهای اتوماسیون و نظارت دیجیتال در معادن کرمان مهیاتر خواهد شد که اثر مستقیمی بر افزایش بهرهوری و ایمنی عملیات معدنکاری دارد.

۵. فناوریهای معدنی در کرمان: وضعیت فعلی و شکاف با استانداردهای جهانی

فناوری معدنکاری بهکار گرفتهشده در بسیاری از معادن کرمان با استانداردهای روز جهان فاصله محسوسی دارد. اگرچه در برخی واحدهای صنایع معدنی (مانند کارخانههای فرآوری مس و آهن) ماشینآلات مدرن بهکار رفته، اما در بخش استخراج و بهرهبرداری از معادن، همچنان تجهیزات قدیمی و سنتی غالب هستند. به گفته متخصصان، ماشینآلات مورد استفاده در معادن کرمان عمدتاً از نسل یک و دو بوده و فناوریهای نسل سه و چهار هنوز وارد بخش معدن استان نشدهاند. این امر بدان معناست که بسیاری از معادن استان از حیث مکانیزاسیون و خودکارسازی، در سطوح پایه باقی ماندهاند و از فناوریهایی نظیر کامیونهای خودران، دستگاههای حفاری رباتیک، سیستمهای کنترل از راه دور و سنسورهای هوشمند بهره چندانی نبردهاند [8].

در مقابل، معادن پیشرو جهان (مثلاً معادن مس شیلی یا معادن آهن استرالیا) با تکیه بر نسل جدید فناوریها توانستهاند ایمنی و بهرهوری را ارتقا داده و هزینهها را کاهش دهند [9]، [10]. شکاف فناوری بین معادن کرمان و معادن کلاس جهانی را میتوان در شاخص بهرهوری نیروی کار نیز مشاهده کرد؛ بهطوریکه طبق یک مطالعه، متوسط تولید معدن به ازای هر شاغل در کرمان حدود ۱۶۷۹ تن در سال بوده که هرچند بالاتر از میانگین کشور است، اما در مقایسه با معادن پیشرفته جهانی عددی نسبتاً پایین بهشمار میرود [11].

یکی از عوامل اصلی عقبماندگی فناوری در معادن استان، محدودیتهای ناشی از تحریم و مشکلات ارزی طی سالهای گذشته است. تجهیزات مدرن معدنکاری عمدتاً وارداتی هستند و تحریمها، ورود ماشینآلات بهروز و همچنین مشارکت شرکتهای صاحب فناوری را دشوار کرده است. افزون بر این، فرسودگی تجهیزات موجود نیز چالشساز شده است؛ بسیاری از بیلها، دامپتراکها و دستگاههای حفاری در معادن کرمان عمر بالایی دارند و بهرهوری آنها بهشدت افت کرده است [8]. استفاده طولانیمدت از دستگاههای قدیمی نهتنها هزینههای تعمیر و نگهداری را افزایش داده، بلکه ایمنی عملیات را نیز تحت تأثیر قرار میدهد.

از منظر دانش فنی، یکی دیگر از خلأهای موجود عمق کم اکتشافات معدنی در استان است. درحالیکه میانگین عمق اکتشافات در معادن جهان حدود ۱۰۰ متر گزارش شده، این عدد در ایران و به تبع آن در کرمان حدود 20 متر است [12]. این بدان معناست که بخش بزرگی از ذخایر عمقی و پنهان استان هنوز شناسایی نشدهاند. علت این وضعیت را میتوان کمبود فناوریهای نوین اکتشاف (مانند ژئوفیزیک هوابُرد، سنجش از دور پیشرفته و حفاریهای عمیق) دانست. افزایش عمق اکتشاف مستلزم سرمایهگذاری در فناوریهای مذکور و همچنین آموزش نیروهای متخصص برای بهکارگیری آنها است.

باید توجه داشت که بهرغم همه محدودیتها، در سالهای اخیر نشانههای مثبتی از ورود فناوریهای جدید به معادن کرمان مشاهده میشود. همچنین در مجتمع معدنی گلگهر استفاده آزمایشی از پهپادها برای نقشهبرداری و پایش حجم ذخیره دپوها آغاز شده است. شرکت ملی صنایع مس ایران نیز در معدن سرچشمه طرحهایی را برای بهینهسازی عملیات حفاری و انفجار با استفاده از مدلسازیهای کامپیوتری اجرا کرده است. همچنین در معادن گل گهر و سرچشمه سیستم رفتارنگاری جابه جایی دیوارههای معدن با رادار تجهیز شده و نیز در معادن سنگآهن گل گهر و مس میدوک از سیستم آکوستیک تلویور برای جهت یابی سهبعدی درزهها در گمانهها استفاده شده است. در سالهای اخیر برخی روشهای مدرن در برداشت ساختاری دیوارههای معدن با استفاده از GPS و گوشی همراه در معادن مس میدوک و سنگآهن گل گهر اجرایی شده است. از دیگر اقدامات انجام شده تهیه مدل سهبعدی زمینشناسی و ساختاری در معادن مس میدوک و سنگآهن گل گهر است. هرچند این اقدامات، حرکت در مسیر صحیح را نشان میدهد، لیکن سرعت و گستره آن کافی به نظر نمیرسد. نیاز به تحول دیجیتال در بخش معدن کرمان بیشازپیش احساس میشود و این تحول باید از طریق انتقال فناوری (اعم از واردات ماشینآلات نو یا مشارکت با شرکتهای خارجی) و نیز تقویت شرکتهای دانشبنیان داخلی محقق گردد. در غیر اینصورت، معادن کرمان در رقابت با معادن جهانی از نظر بهرهوری و مزیت هزینهای عقبتر خواهند ماند و صرفاً با اتکا به منابع غنی نمیتوانند ضامن توسعه پایدار باشند.

۶. چالشها و موانع کلیدی: زیستمحیطی، تجهیزاتی و زیرساختی

بررسی چالشهای پیشِروی معادن کرمان نشان میدهد که موانع متعددی در مسیر شکوفایی کامل ظرفیتهای معدنی استان وجود دارد. این موانع را میتوان در سه دسته کلیِ مسائل زیستمحیطی و اجتماعی، مشکلات تجهیزات و فناوری و محدودیتهای زیرساختی تقسیمبندی کرد.

* چالشهای زیستمحیطی و اجتماعی: بهرهبرداری معدنی گسترده در استان کرمان اثرات محیطزیستی و اجتماعی قابلتوجهی بهدنبال داشته است. مهمترین نگرانی زیستمحیطی، بحران آب است؛ معادن و صنایع معدنی استان در مناطقی فعالیت میکنند که منابع آب زیرزمینی محدود بوده و خشکسالیهای پیاپی سطح آبخوانها را پایین برده است. برداشت آب برای فرآوری مواد معدنی (خصوصاً در مجتمعهای مس و فولاد) فشار مضاعفی بر منابع آبی شکننده منطقه وارد میکند. هرچند پروژه انتقال آب از خلیجفارس بخشی از این مشکل را کاهش داده، لیکن لزوم مدیریت مصرف و بازیافت آب در معادن بیشازپیش احساس میشود. آلودگیهای زیستمحیطی نیز از دیگر چالشها هستند؛ از جمله پسماندها و پسابهای صنعتی معادن که در صورت دفع غیراصولی میتوانند به آلودگی خاک و منابع آب زیرزمینی منجر شوند؛ برای مثال، سدهای باطله در معادن مس و آهن استان نیازمند پایش دقیق و تقویت سازهای هستند تا از نشت فلزات سنگین به محیط اطراف جلوگیری شود. در حوزه آلودگی هوا، انتشار گردوغبار ناشی از انفجارها و رفتوآمد ماشینآلات سنگین در پیرامون معادن، کیفیت هوا را در برخی نواحی معدنی پایین آورده است. این امر بویژه در معادن روباز بزرگ (مثل مس سرچشمه) مشهود است که لازم است با اقداماتی نظیر آبپاشی مستمر معابر خاکی و ایجاد کمربندهای سبز کاهش یابد.

از منظر اجتماعی، مطالبه ذینفعان محلی برای ایفای مسئولیت اجتماعی توسط معادن یک چالش جدی است. انتظار میرود بخشی از درآمد هنگفت معادن صرف توسعه زیرساختهای محلی، بهبود رفاه جوامع پیرامونی و جبران اثرات منفی زیستمحیطی شود. قانون نیز در تبصره ۶ ماده ۱۴ قانون معادن بر اختصاص ۱۵ درصد حقوق دولتی معدن به استان محل معدن تأکید کرده است. با این حال، در عمل سهم استان کرمان از این عایدی ناچیز بوده و اجرای قانون با کاستی همراه است. همین امر موجب نارضایتی مردمی شده و بعضاً به شکلگیری تنشهای اجتماعی و اعتراض نسبت به فعالیت برخی معادن انجامیده است. علاوه بر آن، تاکنون چارچوب قانونی مشخصی برای مسئولیت اجتماعی شرکتهای معدنی تدوین نشده و بیشتر اقدامات در این حوزه به صورت داوطلبانه و پراکنده بوده است. نتیجه آنکه انتظارات استان از سهم معادن در توسعه پایدار منطقه برآورده نشده است. این شکاف میان عملکرد معادن و انتظارات محلی، میتواند در آینده به ریسکهایی چون سختگیری بیشتر دستگاههای نظارتی یا محدودیتهای محلی بر سر راه فعالیت معادن منجر شود.

* مشکلات تجهیزات و فناوری: همانطور که در بخش قبل اشاره شد، فرسودگی ناوگان ماشینآلات معدنی یک مانع عمده برای بخش معدن کرمان است. بسیاری از تجهیزات موجود (اعم از ماشینآلات سنگین در معادن روباز و دستگاههای حفاری در معادن زیرزمینی) عمر مفید خود را گذراندهاند و راندمان پایینی دارند [8]. این امر باعث افزایش هزینههای عملیاتی (بهدلیل استهلاک بالا و مصرف سوخت بیشتر) و کاهش رقابتپذیری معادن استان شده است. تلاش برای نوسازی ماشینآلات هم بهدلیل مشکلات واردات و افزایش نرخ ارز بهکندی پیش میرود [8]. همچنین کمبود قطعات یدکی برای ماشینآلات خاص، گهگاه معادن را با خواب طولانیمدت تجهیزات مواجه میکند. از منظر فناوری، ضعف در دانش فنی روز نیز چالشساز است؛ بهطور مشخص، کمبود نیروهای متخصص در حوزههایی مانند اتوماسیون صنعتی، برنامهنویسی سیستمهای کنترل معدن و تحلیل دادههای زمینشناسی مدرن در استان احساس میشود. این کمبود نیروی انسانی متخصص، بهرهگیری از فناوریهای نو را محدود ساخته است. مقاومت در برابر تغییر در برخی سازمانها و معادن نیز از موانع نرمافزاری است؛ بدین معنی که بعضاً مدیران و نیروی کار به روشهای سنتی خو گرفته و پذیرای تکنولوژیهای جدید نبوده یا ریسک استفاده از آنها را بالا میدانند. مجموعه این عوامل، پیشرفت فناورانه معادن کرمان را کند کرده و شکاف فناوری با رقبای جهانی را حفظ نموده است.

* تنگناهای زیرساختی: زیرساخت ناکافی خود بهعنوان یک چالش مستقل، در بخش قبل مفصلاً بررسی شد. ضعف حملونقل ریلی، ظرفیت محدود جادهای، کمبود انرژی و آب و ضعف زیرساختهای مخابراتی همگی جزو عوامل محدودکننده تولید در معادن کرمان هستند [4]، [5]، [6]. برای نمونه، در برخی معادن به دلیل نبود شبکه برق سراسری، هنوز از ژنراتورهای دیزلی استفاده میشود که هزینه و آلایندگی بیشتری دارند. یا در زمینه حملونقل تا پیش از بهرهبرداری از راهآهن جدید، انتقال حجم عظیمی از کنسانتره آهن گلگهر به بندرعباس صرفاً با کامیون انجام میشود که یک گلوگاه لجستیکی جدی است. این موارد نشان میدهد که ارتقای زیرساختها پیششرط توسعه فناوری و افزایش تولید معادن استان است.

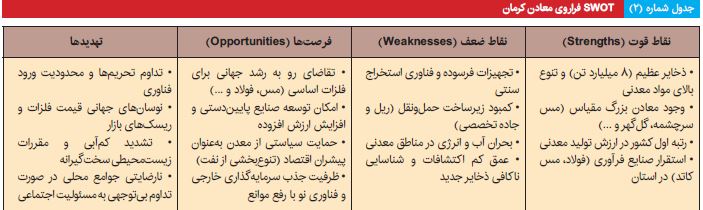

در مجموع، نقاط ضعف و تهدیدهای فراروی معادن کرمان در برابر نقاط قوت و فرصتهای آن در جدول SWOT شماره (2) خلاصه شده است:

جدول شماره (2) نشان میدهد که علیرغم برخورداری کرمان از پایههای قدرتمند در بخش معدن، رفع نقاط ضعف داخلی و مدیریت تهدیدهای بیرونی برای حفظ مزیت رقابتی استان ضروری است. در بخشهای بعدی، ابتدا تجربه دو معدن شاخص استان در مقایسه با استانداردهای جهانی بررسی میشود و سپس نقش نهادهای علمی و دانشبنیان در بهبود وضعیت موجود تبیین خواهد شد.

۷. مطالعات موردی: مس سرچشمه و گلگهر در برابر معادن جهانی

برای درک بهتر وضعیت فناوری و بهرهوری معادن کرمان، نگاهی به دو مطالعه موردی از بزرگترین معادن استان و مقایسه آنها با معادن مشابه در جهان سودمند است. در این بخش، معدن مس سرچشمه بهعنوان بزرگترین معدن مس ایران و معدن سنگآهن گلگهر بهعنوان یکی از بزرگترین معادن آهن کشور بررسی میشوند و عملکرد و فناوری آنها با معادن پیشرو جهان سنجیده میشود.

مطالعه موردی ۱ – مس سرچشمه: معدن مس سرچشمه واقع در شهرستان رفسنجان، بزرگترین معدن روباز مس در ایران و از شناختهشدهترین معادن مس دنیا است. ذخیره زمینشناسی این معدن بیش از یک میلیارد تن سنگ مس با عیار متوسط حدود ۰٫۷ درصد برآورد شده و از دهه ۱۳۵۰ خورشیدی در حال بهرهبرداری است. سرچشمه دارای مجموعه کاملی از واحدهای استخراج، تغلیظ، ذوب و پالایش است و ظرفیت تولید سالانه آن حدود ۲۵۰ هزار تن مس آندی و ۲۰۰ هزار تن مس کاتدی است. این ارقام هرچند سرچشمه را به یکی از تولیدکنندگان عمده مس در آسیا تبدیل کرده، اما در مقایسه با بزرگترین معادن مس دنیا چندان چشمگیر نیست. بهعنوان نمونه، معدن اسکوندیدا (Escondida) شیلی که بزرگترین معدن مس جهان بهشمار میرود، سالانه نزدیک به یکمیلیون تن مس خالص تولید میکند؛ رقمی حدود ۴ تا ۵ برابر سرچشمه [9] [10]. همچنین معادن بزرگی مانند چوکیکاماتا در شیلی یا گراسبرگ در اندونزی، از نظر تناژ استخراج و فناوریهای بهکاررفته، جلوتر از سرچشمه قرار دارند. یکی از تفاوتهای عمده، سطح مکانیزاسیون است؛ برای مثال در معادن مطرح دنیا استفاده از کامیونهای عظیم خودران و سیستمهای کنترل از راه دور بیلهای مکانیکی رایج شده است، درحالیکه در سرچشمه هنوز اپراتوری انسانی ماشینآلات و روشهای سنتی بارگیری و حمل غالب است. همچنین معادن جهانی با بهرهگیری از هوش مصنوعی در برنامهریزی معدن و بهینهسازی الگوی انفجار، بهرهوری را افزایش دادهاند، درحالیکه در سرچشمه چنین سیستمهای پیشرفتهای تاکنون به صورت کامل پیادهسازی نشده است.

از سوی دیگر، باید به این نکته توجه داشت که سرچشمه در میان معادن ایران از نظر جذب فناوری و بهبود فرآیندها پیشرو بوده است؛ برای مثال، این معدن نخستین جایی در کشور بود که فرآیند استخراج روباز مرحلهای را پیاده کرد و همچنین در دهههای اخیر با بهروزرسانی مدارهای تغلیظ خود، راندمان استحصال مس را بالا برده است. با این حال چالشهایی مانند مشکلات زیستمحیطی ناشی از کارخانجات ذوب (انتشار گاز SO2) و افت عیار تدریجی کانسنگ، فشار مضاعفی بر مجموعه وارد کرده که تنها با ارتقای فناوری قابل مدیریت است. در معادن مطرح دنیا رویکردهایی مانند بازیابی حرارت و گازهای دودکش برای تولید اسیدسولفوریک (کاهش آلایندگی) و استخراج ذخایر کمعیار با بیوهیپ (Bio-heap Leaching) بهکار گرفته شده که لازم است در سرچشمه نیز مورد توجه قرار گیرد [13]. در مجموع، مس سرچشمه با همه عظمتش، برای باقی ماندن در رقابت جهانی، نیازمند نوسازی ناوگان ماشینآلات و بهرهگیری از تکنولوژیهای روز معدنکاری است؛ امری که بدون سرمایهگذاری کلان و همکاریهای بینالمللی میسر نخواهد شد.

مطالعه موردی ۲ – گلگهر سیرجان: معدن گلگهر در شهرستان سیرجان، بزرگترین معدن سنگآهن ایران از نظر ذخیره و تولید است. این معدن حاوی بیش از یک میلیارد تن ذخیره سنگآهن مگنتیتی با عیار متوسط ۵۰–۵۵ درصد است و حدود سه دهه است که مورد بهرهبرداری قرار دارد. گلگهر به صورت روباز استخراج میشود و سالانه دهها میلیون تن سنگآهن از آن برداشت میگردد. در سالهای اخیر، با احداث واحدهای کنسانترهسازی و گندلهسازی، بخش عمده محصول معدن (سنگآهن استخراجشده) در همان منطقه به کنسانتره و گندله تبدیل میشود. ظرفیت تولید کنسانتره آهن در مجموعه گلگهر بالغ بر 11 میلیون تن در سال و ظرفیت تولید گندله آن بیش از 12 میلیون تن در سال 1402 بوده است [14]. این ارقام، گلگهر را به یکی از قطبهای صنعت فولاد کشور بدل کرده است. با این حال در مقیاس جهانی، تولید سنگآهن گلگهر نسبتاً محدودتر از غولهای این صنعت است. برای قیاس، معدن کاراجاس (Carajas) برزیل که از بزرگترین معادن سنگآهن دنیاست، بیش از 177 میلیون تن سنگآهن در سال 2024 تولید کرده است که چند برابر حجم استخراج گلگهر است [15]. معادن بزرگ استرالیا نیز خروجیهایی در همین سطح دارند و برخی به شبکه ریلی اختصاصی و بندر صادراتی متصل هستند. لذا مقیاس عملیاتی گلگهر هنوز بهاندازه معادن ممتاز دنیا نیست، اگرچه در منطقه خاورمیانه یک بازیگر اصلی محسوب میشود.

از منظر فناوری، در گلگهر برخی جنبهها قابلمقایسه با استانداردهای جهانی است. بهعنوان نمونه، کارخانههای فرآوری گلگهر از تکنولوژی روز بهره میبرند و محصولاتی با خلوص بالا (کنسانتره ۶۷ درصد Fe و گندله مرغوب) تولید میکنند. همچنین در بخش حملونقل، اخیراً ناوگان کامیونهای ۱۲۰ تنی کاترپیلار در این معدن بهکار گرفته شده که ظرفیت و مقیاس آنها در کشور کمنظیر است. با این وجود، در زمینه اتوماسیون استخراج، گلگهر فاصله زیادی با معادن پیشرفته دارد. در استرالیا و برزیل، برخی معادن از سیستمهای کنترل از راه دور برای حفاری و حتی حمل مواد استفاده میکنند و قطارهای بدون راننده سنگآهن را به بنادر میرسانند. در گلگهر چنین سطحی از اتوماسیون هنوز محقق نشده و عملیات معدنکاری عمدتاً بهصورت متکی بر نیروی انسانی مدیریت میشود. یکی از اقدامات مثبت مجموعه گلگهر برای کاهش این فاصله، سرمایهگذاری در بومیسازی تجهیزات کلیدی بوده است. طبق گزارشها، این شرکت طی سالهای اخیر موفق شده بخشی از خطوط تولید و تجهیزات موردنیاز خود را با همکاری شرکتهای داخلی طراحی و بسازد؛ برای مثال، راهاندازی یک خط تولید کنسانتره با اتکا به مهندسی داخلی، نشاندهنده تلاش گلگهر در بهرهگیری از توان دانشبنیان داخلی است. در مجموع، هرچند گلگهر از منظر فناوری استخراج و تجهیزات معدنی هنوز به سطح معادن طراز اول دنیا نرسیده، اما در زمینه فرآوری و رویکردهای مدیریتی، گامهای مثبتی برداشته است. با ادامه این مسیر – چه از طریق همکاری با شرکتهای خارجی و چه تکیه بر شرکتهای دانشبنیان داخلی – میتوان انتظار داشت که گلگهر در سالهای آینده به یک الگوی منطقهای در بهرهوری معدنکاری تبدیل شود.

۸. نقش شرکتهای دانشبنیان و مراکز علمی: تأکید بر دانشگاه شهید باهنر و مراکز نوآوری

تجربه کشورهای معدنی موفق جهان نشان میدهد که پیوند بین نهادهای علمی و صنعت معدن نقشی تعیینکننده در ارتقای فناوری و نوآوری این بخش دارد [13]. در استان کرمان نیز با وجود ظرفیت دانشگاهی و پژوهشی قابلتوجه تا همین اواخر ارتباط دانشگاه و صنعت معدن چندان مستحکم نبوده است. خوشبختانه در سالهای اخیر گامهای مهمی برای تقویت این ارتباط برداشته شده است. در این میان، دانشگاه شهید باهنر کرمان بهعنوان قطب علمی جنوب شرق کشور و نیز مراکز نوآوری و شرکتهای دانشبنیان نوظهور میتوانند نقش کلیدی در حل چالشهای فناورانه و توسعه معادن استان ایفا کنند.

دانشگاه شهید باهنر کرمان از دیرباز در تربیت نیروی متخصص در حوزه معدن و زمینشناسی فعال بوده و دانشکده مهندسی معدن این دانشگاه یکی از قدیمیترینها در کشور است. هر ساله دهها فارغالتحصیل در رشتههای مهندسی معدن، متالورژی استخراجی و زمینشناسی اقتصادی از این دانشگاه وارد بازار کار میشوند و بخش قابلتوجهی از آنان جذب معادن استان میگردند. این امر خود نقشی اساسی در تأمین نیروی انسانی متخصص برای معادن کرمان داشته است. علاوه بر آن، دانشگاه شهید باهنر دارای مراکز پژوهشی مرتبط با معدن نظیر مرکز پژوهشهای معدنی و صنایع معدنی و آزمایشگاههای پیشرفته فرآوری مواد معدنی است. با این وجود تا چندی پیش تعامل صنعت با این ظرفیت علمی محدود بود. در سال ۱۴۰۳ گام مهمی برداشته شد و تفاهمنامهای بین دانشگاه شهید باهنر و شرکت ملی صنایع مس ایران (مس سرچشمه) منعقد گردید که هدف آن انجام پروژههای تحقیقاتی مشترک، حمایت از پایاننامههای کاربردی در حوزه مس و ایجاد مرکز نوآوری مس در دانشگاه است. این همکاری نشاندهنده اراده طرفین برای نزدیکتر کردن دنیای علم و عمل در بخش معدن است. انتظار میرود نتایج این نوع همکاریها در میانمدت به شکل حل مسائل فنی (مثلاً بهینهسازی فرآیندهای تغلیظ یا مدیریت باطلهها) و تربیت نیروی کار ماهرتر متبلور شود.

در کنار دانشگاه، پارک علم و فناوری استان کرمان و مراکز رشد تخصصی معدن بستر رشد شرکتهای دانشبنیان را فراهم کردهاند. طی چند سال گذشته چندین شرکت دانشبنیان در کرمان تأسیس شدهاند که فعالیت آنها بهطور مستقیم یا غیرمستقیم با بخش معدن مرتبط است. برای مثال، شرکتهایی در زمینه طراحی و ساخت قطعات یدکی و تجهیزات معدنی شکل گرفتهاند که توانستهاند برخی نیازهای معادن استان (مانند قطعات سنگشکنها، پمپها و سیستمهای کنترل) را با محصولات ساخت داخل تأمین کنند. همچنین استارتاپهایی در حوزه نرمافزارهای معدن فعال شدهاند؛ از جمله توسعه سامانههای هوشمند برای مدیریت ناوگان حملونقل معدنی یا نرمافزارهای شبیهسازی سهبعدی برای برنامهریزی استخراج. حمایت از این کسبوکارهای نوآور، نهتنها میتواند وابستگی معادن کرمان به شرکتهای خارجی را کاهش دهد، بلکه زمینهساز اشتغال دانشآموختگان دانشگاهی در استان نیز خواهد بود.

نقش دیگر دانشگاهها، فرهنگسازی و تغییر نگرش مدیریتی در بخش معدن است. اتاق بازرگانی کرمان در سالیان اخیر با همکاری دانشگاهیان سلسله نشستهایی را برگزار کرده تا ضرورت تحول دانشبنیان در صنایع استان – بویژه معدن – تبیین شود. رییس اتاق کرمان تصریح کرده که اندیشه دانشبنیان در استان باید تقویت شود وگرنه خامفروشی منابع معدنی ادامه خواهد داشت. این رویکرد بیانگر اهمیت شکلگیری گفتمان مشترک میان سیاستگذاران، صنعتگران و دانشگاهیان پیرامون توسعه مبتنی بر دانش است. خوشبختانه شعار سالهای اخیر (تولید؛ دانشبنیان و …)، فضای مساعدی برای طرح مباحث نوآوری در معدن ایجاد کرده است.

البته چالشهایی نیز در مسیر نقشآفرینی دانشبنیانها وجود دارد. از جمله اینکه سطح سرمایهگذاری تحقیق و توسعه (R&D) در شرکتهای بزرگ معدنی هنوز پایین است و باید درصد معینی از درآمد شرکتها به امر پژوهش اختصاص یابد. همچنین انتظار میرود صندوق پژوهش و فناوری استان کرمان حمایت مالی بیشتری از طرحهای نوآورانه مرتبط با معدن بهعمل آورد. در مجموع، آینده بخش معدن کرمان تا حد زیادی به موفقیت در پیوند حوزه دانش با صنعت وابسته است. هرچه شرکتهای معدنی بیشتری به استقبال فناوریهای نو و ایدههای فناورانه بیایند، سهم اقتصاد دانشبنیان در این بخش افزایش یافته و اهداف توسعه پایدار معادن استان دستیافتنیتر خواهد بود.

۹. سناریوهای توسعه معادن کرمان تا افق ۱۴۱۰

با توجه به شرایط کنونی و روندهای پیشروی بخش معدن، میتوان مسیر توسعه معادن کرمان تا سال ۱۴۱۰ را در قالب سه سناریوی محتمل ترسیم کرد. این سناریوها عبارتند از: سناریوی خوشبینانه (توسعه جهشی)، سناریوی میانه (توسعه تدریجی طبق روال فعلی) و سناریوی بدبینانه (رکود و افت نسبی). در ادامه، ویژگیهای هر سناریو و پیامدهای آن برای شاخصهای کلیدی بخش معدن استان تشریح میشود.

سناریوی اول – توسعه جهشی (خوشبینانه)

در این سناریو، فرض بر این است که تصمیمسازان و بازیگران کلیدی اقدامات جسورانهای برای رفع موانع موجود انجام میدهند و بخش معدن استان وارد فاز جهش توسعه میشود. مؤلفههای این سناریو عبارتند از: افزایش چشمگیر سرمایهگذاری (اعم از داخلی و خارجی) در زیرساختها و نوسازی تجهیزات، ورود فناوریهای روز دنیا به معادن کرمان از طریق تعاملات بینالمللی یا توسعه دانشبنیان داخلی، اجرای کامل سیاستهای حمایتی نظیر تخصیص ۱۵ درصد حقوق دولتی معادن به استان و اصلاح ساختارهای مدیریتی برای چابکسازی و بهبود بهرهوری. در صورت تحقق چنین شرایطی، انتظار میرود تا سال ۱۴۱۰ ظرفیت تولید معادن کرمان افزایش قابلتوجهی یابد؛ بهطور مثال تولید سالانه مس کاتد در استان میتواند به مرز ۳۵۰ هزار تن برسد و تولید سنگآهن نیز با بهرهبرداری از ذخایر جدید رشد کند. همچنین ارزش افزوده بخش معدن در استان رشد سالانه بالایی (شاید در حدود ۱۰ درصد یا بیشتر) را تجربه خواهد کرد. در سناریوی خوشبینانه، کرمان تا افق ۱۴۱۰ نهتنها جایگاه خود را بهعنوان قطب معدنی ایران تحکیم میکند، بلکه میتواند در برخی محصولات (مثل مس و فولاد) به هاب منطقهای بدل شود. تحقق این سناریو نیازمند ثبات اقتصاد کلان، بهبود روابط خارجی و اراده قوی سیاسی است.

سناریوی دوم –

توسعه میانه (ادامه روند فعلی)

این سناریو براساس تداوم وضع موجود با نرخ تغییرات تدریجی ترسیم میشود. در این حالت، برخی پروژههای زیرساختی تکمیل میشوند (مثلاً راهآهن کرمان-سیرجان تا چند سال آینده افتتاح خواهد شد و بخشی از آب موردنیاز صنایع تأمین میگردد)، نوسازی تجهیزات با سرعت متوسطی پیش میرود (هر سال چند دستگاه جدید جایگزین ماشینآلات قدیمی میشود) و رشد تولید معادن مطابق برنامههای فعلی شرکتها تحقق مییابد. بهبیاندیگر، تحول اساسی یا شوکآور رخ نمیدهد، بلکه پیشرفتها گامبهگام حاصل میشود. در سناریوی میانه، احتمالاً رشد سالانه بخش معدن استان در حد ۴–۶ درصد باقی میماند و تولید محصولات کلیدی تا ۱۴۱۰ شاید در حدود ۳۰ درصد بیشتر از سطوح فعلی شود؛ برای مثال، تولید مس کاتد ممکن است از حدود ۲۰۰هزار تن فعلی به حدود ۲۵۰–۲۷۰ هزار تن در سال ۱۴۱۰ برسد و تولید فولاد خام در استان (که اکنون حدود 6/6 میلیون تن است) ممکن است به حدود ۱۰ میلیون تن افزایش یابد. در این سناریو، کرمان جایگاه نخست معدنی خود در کشور را حفظ میکند اما شکاف فناوری با استاندارد جهانی همچنان محسوس خواهد بود. نقاط ضعف ساختاری مانند کمبود آب احتمالاً به قوت خود باقی میمانند، ولی با مدیریت بهتر، مانع افزایش تولید نخواهند شد. در واقع سناریوی میانه تصویری از رشد مستمر اما نهچندان چشمگیر را ارائه میدهد که شاید واقعبینانهترین مسیر در صورت عدم وقوع تحولات عمده باشد.

۱۰. پیشنهادهای سیاستی و راهبردی برای ارتقای زیرساخت و فناوری معدن کرمان

با توجه به مباحث مطرحشده، مجموعهای از اقدامات سیاستی و راهبردی بهمنظور توسعه زیرساخت و فناوری معادن استان کرمان پیشنهاد میگردد. این پیشنهادها میتواند مورد توجه اتاق بازرگانی کرمان بهعنوان نماینده بخش خصوصی و همچنین نهادهای تصمیمساز دولتی در سطح استان و کشور قرار گیرد:

اجرای کامل قوانین حمایت از

توسعه محلی معادن

همانطور که اشاره شد، بازگشت ۱۵ درصد درآمد حقوق دولتی معادن به استان باید بهطور شفاف و کامل عملیاتی شود. این منبع مالی میتواند برای سرمایهگذاری در زیرساختهای حیاتی مناطق معدنی (از قبیل جاده، آبرسانی، برق و بهداشت) بهکار رود. اتاق بازرگانی و نمایندگان استان لازم است اجرای این قانون را بهجد پیگیری کرده و گزارش شفاف مصارف آن را مطالبه کنند. افزون بر این، تدوین آییننامههای مسئولیت اجتماعی شرکتها (CSR) در بخش معدن ضروری است تا نقش شرکتهای معدنی در توسعه پایدار جوامع محلی نهادینه شود. تعیین پروژههای اولویتدار (مانند ساخت مدرسه، درمانگاه، راه روستایی در مناطق معدنخیز) و مشارکت دادن شرکتها در تأمین مالی آنها یک راهکار برد-برد خواهد بود.

تقویت زیرساختهای حملونقل و انرژی

با مشارکت صنایع معدنی

دولت و بخش خصوصی باید در تکمیل پروژههای زیرساختی همسو عمل کنند. پروژه راهآهن کرمان-سیرجان که با سرمایهگذاری معدن کاران در حال انجام است، الگویی موفق بوده؛ از این تجربه میتوان برای سایر طرحها (مثلاً اتصال ریلی مجتمع مس سرچشمه به شبکه سراسری، دوخطه کردن راهآهن معدن گلگهر تا بندرعباس و بهسازی جادههای اختصاصی معادن زغالسنگ زرند) بهره گرفت. اتاق کرمان میتواند با تشکیل کنسرسیوم شرکتهای معدنی و مذاکره با دولت، مدلهای مشارکت عمومی-خصوصی (PPP) را در توسعه زیرساخت اجرا کند. در حوزه انرژی، پیشنهاد میشود احداث نیروگاههای اختصاصی توسط صنایع معدنی با تسهیلات ویژه حمایت شود؛ بهعنوانمثال، کنسرسیومی از صنایع فولاد و مس کرمان میتواند یک نیروگاه سیکل ترکیبی احداث کند و برق پایدار برای معادن فراهم آورد. استفاده از انرژی خورشیدی در مناطق کویری استان نیز پتانسیل بالایی دارد و نیازمند سیاستهای تشویقی (معافیتهای مالیاتی، خرید تضمینی برق) است.

نوسازی تکنولوژی

و ماشینآلات معدنی

دولت باید ورود ماشینآلات و فناوریهای نوین معدن را تسهیل کند. پیشنهاد مشخص آن است که حقوق ورودی و عوارض گمرکی برای واردات ماشینآلات معدنی پیشرفته (مثلاً دامپتراکهای برقی، حفارهای تمامهیدرولیک، تجهیزات اتوماسیون) کاهش یابد یا موقتاً لغو شود. همچنین میتوان از محل تهاتر با صادرات محصولات معدنی، تجهیزات موردنیاز معادن را وارد کرد تا فشار ارزی کمتری به کشور وارد شود. در کنار واردات، حمایت از تولید داخل ماشینآلات باید ادامه یابد. شرکتهای دانشبنیان توانمند داخلی که در ساخت بیلهای مکانیکی، نوارنقالههای صنعتی، سیستمهای کنترل و نظایر آن فعالاند شناسایی و به آنها از طریق صندوق نوآوری و شکوفایی یا وامهای کمبهره کمک شود تا محصولاتشان تجاریسازی شود. اتاق بازرگانی میتواند نقش واسط را ایفا کرده و نیازهای صنایع معدنی را به جامعه مهندسی و شرکتهای سازنده داخلی منتقل کند. برگزاری نمایشگاههای تخصصی معدن و صنایع معدنی در کرمان و دعوت از شرکتهای سازنده بینالمللی نیز زمینه آشنایی نزدیک فعالان استان با فناوریهای روز را فراهم میکند.

۱۱. نتیجهگیری: خلاصه و فراخوان عمل برای ذینفعان

استان کرمان با ذخایر معدنی غنی و تنوع بینظیر مواد معدنی، پتانسیل آن را دارد که به موتور محرک اقتصاد غیرنفتی ایران تبدیل شود. مرور وضعیت موجود نشان داد که این استان در حال حاضر قلب تپنده بخش معدن کشور است و نقش پررنگی در تولید ملی مس، آهن، کرومیت و سایر مواد معدنی دارد. با این حال، چالشهای مهمی در زمینه زیرساختهای حملونقل، تأمین آب و انرژی، فناوری استخراج و مسائل زیستمحیطی پیشِروی توسعه معادن کرمان قرار دارد. برای غلبه بر این موانع و حرکت به سمت آیندهای روشنتر، عزم جمعی همه ذینفعان ضروری است. شرکتهای معدنی باید سرمایهگذاری در نوسازی و نوآوری را در اولویت قرار دهند؛ دانشگاهها و شرکتهای دانشبنیان باید با ارائه دانش و فناوریهای بومی این بخش را یاری کنند؛ و دولت و نهادهای محلی باید با اصلاح سیاستها، توسعه زیرساختها و نظارت اصولی، بستر رشد را فراهم آورند.

در افق ۱۴۱۰، چشمانداز ما این است که معادن کرمان به الگویی از بهرهبرداری مسئولانه و فناورانه تبدیل شوند؛ به گونهای که ضمن افزایش تولید و اشتغال، کمترین آسیب به محیطزیست وارد شود و بیشترین منفعت نصیب مردم استان گردد. تحقق این چشمانداز دور از دسترس نیست بهشرط آنکه از همین امروز اقدام کنیم. این مقاله با ارائه تصویری جامع از وضعیت و پیشنهادهای مشخص، تلاشی است در جهت ایجاد گفتگو و جلب توجه تصمیمسازان به ظرفیتها و چالشهای بخش معدن کرمان. اکنون نوبت عمل فرا رسیده است: زمان آن است که همه ذینفعان – از مدیران معادن و مسئولان دولتی گرفته تا کارشناسان دانشگاهی و نمایندگان مجلس – دستبهدست هم دهند و مسیر شکوفایی معادن کرمان را هموار سازند. آینده اقتصاد کرمان و بهطور کل آینده صنعتی ایران میتواند با توسعه پایدار معادن این استان رقم بخورد؛ فرصتی که نباید از دست برود. ///

منابع

1. مرکز آمار ایران، سالنامه آماری کشور، 1402

2. خبرگزاری صداوسیما، «۲۰ درصد استخراج معادن کشور در کرمان»، 1401

3. فصلنامه سپهر اقتصاد کرمان اتاق بازرگانی کرمان. «نیمنگاهی به معادن و صنایع معدنی استان کرمان»، 1400.

4. وزارت کشور «پیشرفت پروژه خط آهن کرمان–سیرجان»، ۱۴۰4.

5. خبرگزاری تسنیم، «وجود بیش از ۸ هزار حلقه چاه غیرمجاز کشاورزی در استان کرمان»، 1403.

6. خبرگزاری ایسنا، «پروژه فاضلاب کرمان؛ رکورددار سرمایهگذاری بخش خصوصی در کشور»، 1399.

7. خبرگزاری ایسنا، «آغاز حفاری پروژه ملی فیبر نوری با هزینه ۳۰۰۰ میلیاردی در کرمان»، 1402.

8. روزنامه دنیای اقتصاد، «آینده ماشینی معدن»، 1404.

9. S&P Global Market Intelligence. “Major Copper Discoveries”, 2023.

10. International Copper Study Group (ICSG). ” Sustainable Development”, 2022. vol. 5، no. 4

، pp. 37–52

11. لطفعلی عاقلی، «تحلیل بهرهوری نیروی کار در معادن ایران»، مهندسی منابع معدنی، 1399

12. فصلنامه سپهر اقتصاد کرمان اتاق بازرگانی کرمان. «توسعه بسیار کمرنگ بخش معدن»، 1401.

13. World Bank Group. “The Mine of the Future”, 2021.

14. شرکت سرمایهگذاری سامان ایرانیان، «گزارش تحلیلی شرکت معدنی و صنعتی گل گهر»، 1403.

15. Vale S.A., Annual Report (Carajs Mine), 2024.

برای دریافت اخبار و اطلاعیه های مهم نشریه در خبرنامه نشریه مشترک شوید.

تمام حقوق این وب سایت متعلق به انتشارات اتاق بازرگانی، صنایع، معادن و کشاورزی کرمان است.

طراحی و توسعه: شرکت فناوری اطلاعات رایان سپهر ماهان