جهانی شدن پدیدهای است از تعاملات در حال رشد کشورها که قرنها قدمت دارد، اما طی دهههای اخیر به دلیل کاهش هزینههای حملونقل، انقلاب فناوری اطلاعات و سیاستهای اقتصاد آزاد، فرایندهای تولید محصول نهایی در کشورهای گوناگون پراکنده شده و جهان شاهد ایجاد زنجیرههای ارزش جهانی بوده است. فعالیتهای تولیدی به هم پیوسته و فعالیتهای خدماتی پشتیبانی برای محصول نهایی توسط یک بنگاه پیشرو هماهنگ و رهبری میشود و تجارت بینالمللی را به سمت تجارت بین بنگاهی بهپیش میراند. توانایی حضور مؤثر در زنجیره ارزش جهانی برای بسیاری از کشورهای جهان بویژه اقتصادهای درحالتوسعه، عاملی حیاتی برای توسعه به شمار میرود.

بیان دیگری از زنجیرههای ارزش جهانی نیز زنجیرههای ارزش منطقهای است که بهواسطه عدم قطعیتهای جهانی برخاسته از تغییرات اقلیمی، منازعات بینالمللی و افزایش پیشبینی نشده هزینهها، بنگاهها و اقتصادها را تشویق میکند که بهمنظور کاستن از مخاطرات، سهم بیشتری را برای تجارت درون منطقهای یا مناطق مجاور در نظر بگیرند.

تجارت ارزشافزوده

در جهان به هم پیوسته کنونی، دیدگاه سنتی تجارت بینالملل بر مبنای صادرات محصولات نهایی توسط هر کشور به مصرفکنندگان خارج از آن کشور تنها حدود 30 درصد از کل تجارت کالا و خدمات را تشکیل میدهد. امروزه حدود 70 درصد تجارت بینالمللی مربوط به زنجیرههای ارزش جهانی است، زیرا خدمات، مواد خام، اجزا و قطعات بارها از مرزها عبور میکنند و پس از بهکارگیری در تولید محصولات نهایی برای مصرفکنندگان در سراسر جهان ارسال میشوند.

بنابراین، غالباً صادرات از یک کشور به کشور دیگر شامل تعاملات پیچیده میان تأمینکنندگان داخلی و خارجی است. تجارت، بیش از گذشته، از طریق تصمیمات استراتژیک بنگاهها برای برونسپاری، سرمایهگذاری و انجام فعالیتها در جایی که مهارت و مواد اولیه لازم با هزینه و کیفیت رقابتی در دسترس باشد، صورت میگیرد. در طول این فرایند، تمامی کشورهای مشارکتکننده ارزشی به زنجیره افزودهاند و از صادرات محصول نهایی سود خواهند برد، اما بخش قابلتوجهی از ارزشافزوده ایجاد شده در طول زنجیره تأمین بینالمللی در آمارهای سنتی تجارت ملموس نخواهد بود، زیرا این آمارها ارزش کامل کالا یا خدمات را به آخرین کشور در زنجیرهای که تولید را نهایی کرده است، نسبت میدهند و اتکای صرف بر آنها نمیتواند مبنای صحیحی برای اتخاذ سیاستهای تجاری باشد.

در جهان امروز، سیاستهای تجاری صرفاً نباید بر اساس موانع تجارت با شرکای مستقیم تجاری تدوین شود. کل زنجیره ارزش و تنگناهای بالادستی و پاییندستی در طول زنجیره و در کشورهای ثالث نیز باید برای تقویت صادرات و بهبود عملکرد اقتصادی در نظر گرفته شود. علاوه بر این، با توجه به اینکه رقابتپذیری محصولات صادراتی یک کشور میتواند به نهادههای وارداتی آن (که خود میتواند شامل صادرات قبلی نیز شود) نیز وابسته باشد، کشورها نیز ملزم هستند برای بهرهمندی از مزایای مشارکت در تجارت زنجیره ارزش جهانی، موانع تجاری خود را رفع نمایند؛ بنابراین، توجه و واکاوی آمارهای مربوط به تجارت ارزشافزوده، امکان شناسایی نقاط استراتژیک برای ورود به بازارهای جدید و همچنین تغییر جایگاه در طول زنجیره به سمت فعالیتهای با ارزشافزوده بالاتر را برای سیاستگذار فراهم خواهد کرد.

جایگاه ایران در زنجیرههای ارزش جهانی

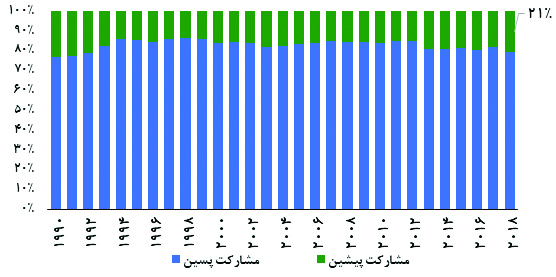

اگرچه بسیاری از کشورها در زنجیرههای ارزش جهانی مشارکت دارند، اما شیوههای مشارکت کشورها در زنجیره ارزش جهانی متفاوت است. بر اساس مراحل اصلی چهارگانه مشارکت کشورها در زنجیره ارزش جهانی (کالاهای اساسی، تولید محدود و خدمات پیشرفته و فعالیتهای نوآورانه)، ایران با سهم 40 درصدی مواد اولیه از صادرات در مرحله کالاهای اساسی متنوع قرار میگیرد. کشورهایی که به لحاظ مشارکت در زنجیره ارزش جهانی، در مرحله کالاهای اساسی هستند، پایینترین سطح مشارکت پیشین و بیشترین سطح مشارکت پسین را دارند. در مشارکت پسین، کشورها به مبدأ زنجیره نزدیک هستند و مشارکت پیشین نیز مربوط به بخشهای انتهایی زنجیره میشود.

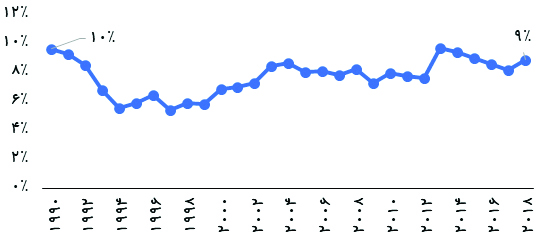

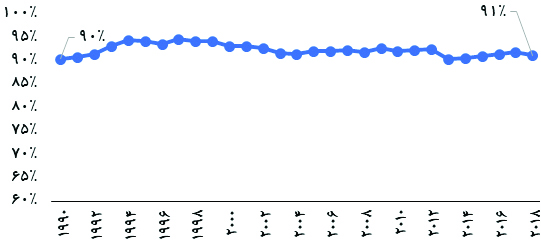

بررسی آمارهای تجارت ارزشافزوده ایران نشان میدهد که مشارکت ایران در بخشهای بالادستی زنجیره ارزش جهانی همواره بیشتر بوده که بهتبع آن فاصله بیشتری نیز با مصرفکننده نهایی داشته است. آخرین دادههای آنکتاد، گویای سهم 21 درصدی مشارکت پیشین و سهم 79 درصدی مشارکت پسین ایران در زنجیره ارزش جهانی است، نمودار شماره (1). بهعبارتدیگر، سهم ارزشافزوده غیرمستقیم در صادرات ایران نسبتاً بالاست. این نوع ارزشافزوده، در واقع بخشی از ارزشافزوده داخلی است که بهعنوان نهاده در صادرات کشورهای دیگر مورد استفاده قرار میگیرد. سهم ارزشافزوده داخلی در صادرات ایران در حدود 91 درصد و سهم ارزشافزوده خارجی تقریباً 9 درصد است.

همانطور که در نمودارهای شماره (2) و (3) مشاهده میشود، طی چند دهه، تغییر قابل توجهی در ترکیب ارزشافزوده محصولات صادراتی ایران رخ نداده است. آمارهای تجارت خارجی گمرک ایران نیز مؤید این موضوع است؛ بهطوری که بیش از 87 درصد صادرات ایران را اقلام واسطهای تشکیل میدهد.

گذار از مرحله کالاهای اساسی به مرحله تولید محدود در زنجیره ارزش جهانی

بسیاری از کشورها برای گذار از هر مرحله به مرحله بعدی در زنجیره ارزش جهانی اقدامات کارآمدی را به کار گرفتهاند که نتیجه آن را میتوان در افزایش سهم ارزشافزوده خارجی و کاهش سهم ارزشافزوده داخلی از صادرات برخی کشورها از جمله ترکیه طی حدود سه دهه مشاهده کرد؛ بهطوری که سهم ارزشافزوده خارجی صادرات این کشور طی حدود سه دهه از 13 درصد به 30 درصد افزایش یافت. بر اساس مطالعات صورت گرفته، برخی الزامات پایه و بنیادین در این مرحله، شامل لزوم اعمال سیاستهای حمایت از جذب سرمایهگذاری مستقیم خارجی و بهبود محیط کسبوکار، بهبود دسترسی به منابع مالی، بهبود مهارتهای مدیریتی و فنی و انتقال فناوری است. به لحاظ دسترسی به بازارها نیز اقداماتی از جمله استانداردسازی نظام تعرفهای کشورها، انعقاد توافقنامههای تجاری در برخی اقتصادها بهمنظور تسهیل دسترسی به نهادهها و توجه ویژه به اهمیت شرکتهای چندملیتی در این مسیر راهگشا خواهد بود. از منظر توسعه زیرساخت نیز بهبود وضعیت زیرساختهای تجاری از جمله اصلاح گمرکات، سرمایهگذاری در جادهها و بنادر بهمنظور بهبود حملونقل بینالمللی و سرمایهگذاری در ICT از جمله اقداماتی است که توسط کشورهای مختلف برای گذار از مرحله کالاهای اساسی به کار گرفته شده است. بدون شک، از منظر حکمرانی نیز تقویت ثبات سیاسی و بهبود پیشبینی پذیری اقتصاد، پیشنیاز چنین اقدامات توسعهای خواهد بود.

برای دریافت اخبار و اطلاعیه های مهم نشریه در خبرنامه نشریه مشترک شوید.

تمام حقوق این وب سایت متعلق به انتشارات اتاق بازرگانی، صنایع، معادن و کشاورزی کرمان است.

طراحی و توسعه: شرکت فناوری اطلاعات رایان سپهر ماهان