مطابق با آمار مربوط به اثر تجمیعی رشد سرمایه ثابت در دو دهه اخیر، این نتیجه به دست می آید که تاکنون هیچگونه تجمیع و رشدی در تشکیل سرمایه ثابت صورت نگرفته است، لذا با توجه به کاهش سرمایه گذاری در دهه اخیر تولید و درآمد سرانه کشور نیز کاهش می یابد.

صنعت بانکداری هم بنا به ماهیت خود، همواره با تهدیدهای فراگیر و زنجیرهای روبهرو بوده و به عبارتی مبتلابه اثر «دومینو» است. در کل وضعیت کفایت سرمایه بانکی مناسب نیست و نمی توان به میزان مورد انتظار، زمینه تأمین سرمایه برای تولید و رشد اقتصادی را فراهم آورد، اگرچه جلوگیری از رسوب غیرمولد سرمایه با پرداخت به موقع تسهیلات موردنیاز فعالان اقتصادی، خود پیششرط توسعه پایدار کشور به شمار میرود. مهمترین عامل جلوگیری از رسوب سرمایه در بانک ها، شفافیت، ثبات اقتصادی و بهبود شاخص های اصلی اقتصادی همچون تورم و نرخ ارز است.

درزمینهی سرمایه گذاری خارجی، در بسته های سرمایه گذاری و قراردادهای جدید موارد مختلفی در نظر گرفته شده است که ریسک سرمایهگذاری را تا حدی میپوشاند، اما شرایط کلی حاکم بر اقتصاد کشور و تحریم ها و عدم اتصال کشور به شبکه پولی جهانی مشکلات فراوانی را ایجاد کرده است.

مجتبی کاروان، رییس کمیسیون بازار پول و سرمایه اتاق ایران همچنین میگوید که رتبه ایران در تولید ناخالص داخلی سرانه به روش برابری قدرت خرید در دنیا در سال ۲۰۲۲، ۸۵ است. این به معنی رفاه کمتر هر ایرانی از منظر قدرت خرید نسبت به ۸۴ کشور قبل از خود است. راهکار اصلی عبور از سوداگری در اقتصاد و دادن اصالت به تولید، پرهیز از احکام دستوری و پیروی از قواعد بازار است.

شرح کامل گفت و گو با مجتبی کاروان را در ادامه می خوانیم.

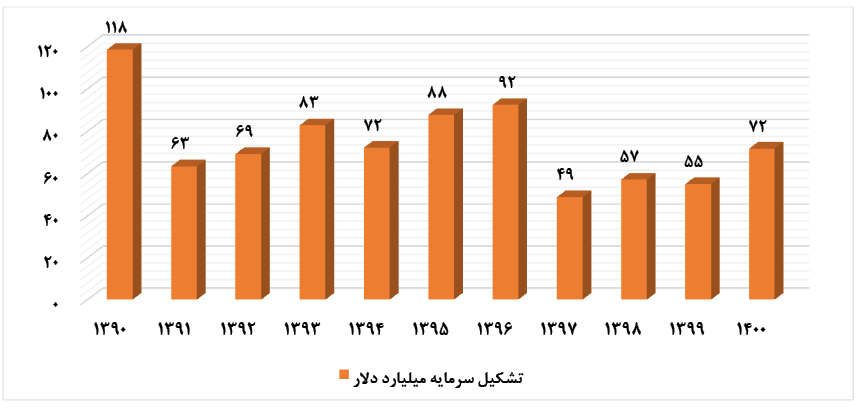

همه نظریات توسعه بر اهمیت انباشت سرمایه و تکنولوژی استفاده از آن (بهره وری) تأکید داشته اند، اما آمارهای تشکیل سرمایه وضعیت مناسبی را در کشور نوید نمیدهد. براساس اطلاعات جمع آوری شده از مرکز آمار و بانک مرکزی میزان تشکیل سرمایه از 129 میلیارد دلار در انتهای دهه 80 به 49 میلیارد دلار در سال 1397 تقلیل یافت و کاهش شدیدی در سرمایهگذاری ایجاد شد. البته با وجود وضعیت منفی سرمایه گذاری در دهه 90 و دو افت شدید پس از دو مرحله تحریم در سالهای 1397 و 1398، تشکیل سرمایه از 55 میلیارد دلار در سال 1399 به 72 میلیارد دلار در سال سرمایهگذاری 1400 افزایش یافت، هرچند با رقم سرمایهگذاری 118 میلیارد دلاری در سال 1390 فاصله زیادی دارد.

مطابق با آمار مربوط به اثر تجمیعی رشد سرمایه ثابت در دو دهه اخیر، این نتیجه به دست می آید که از سال 1385 تاکنون هیچگونه تجمیع و رشدی در تشکیل سرمایه ثابت صورت نگرفته است. بهطورکلی موارد زیر قابلتأمل است:

• میانگین رشد سالانه منفی 7,9 درصدی سرمایه گذاری ماشین آلات طی سال های 1390 الی 1398،

• متوسط رشد تشکیل سرمایه ثابت 7,5 درصد در دهه 1380 و منفی 1,4 درصد در دهه نود (دهه سقوط اقتصاد)،

• رکود سرمایه گذاری در ماشین آلات در سال 1391 و دو سال متوالی 1397 و 1398(تشدید تحریم ها).

چگونگی دستیابی به رشد اقتصادی موضوع اصلی بحث و پژوهشهای اقتصادی از زمان انتشار کتاب «ثروت ملل» آدام اسمیت در سال ۱۷۷۶ بوده است. در یک نگاه ساده سازی شده، سرعت و میزان تبدیل نهاده های تولید به محصول، رشد و توسعه را ترسیم می نماید که در قرن اخیر تکنولوژی و فناوری نیز به این معادله اضافه شده است. یکی از این نهاده ها انباشت سرمایه است و سایر نهاده ها نیز با انباشت سرمایه گسترش می یابد؛ فلذا با توجه به کاهش سرمایهگذاری در دهه اخیر تولید و درآمد سرانه کشور نیز کاهش مییابد.

نظام بانکی سالم هنگامی در کشوری محقق میشود که تکتک نهادهای مالی فعال در بازار پول آن کشور سالم باشند و از شاخصهای مالی مناسب بویژه، سرمایه کافی (نسبت مناسب کفایت سرمایه)، سودآوری و مدیریت ریسک قوی برخوردار باشند و در این زمینه، مهمترین وظیفه بانک مرکزی اعمال نظارت عالی و پایش مداوم عوامل یادشده میباشد.

صنعت بانکداری بنا به ماهیت خود همواره با تهدیدهای فراگیر و زنجیرهای روبه رو است و از این ویژگی در ادبیات بانکداری به اثر «دومینو» یاد شده است و هیچ بانکی هم از خطرات آن در امان نیست. برای ارزیابی مناسب بودن فعالیت بانکها باید از شاخص کفایت سرمایه استفاده نمود.

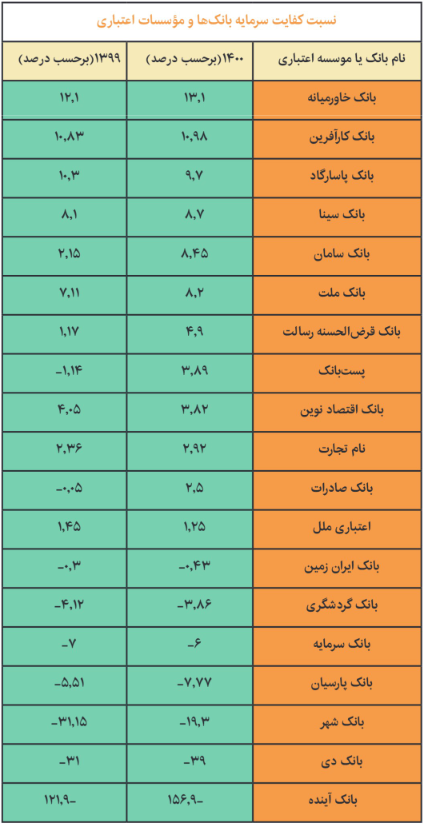

استانداردهای بانک مرکزی حاکی از آن است که نرخ کفایت سرمایه بانکها باید 8 درصد باشد، اما در حال حاضر از مجموع 19 بانک و موسسه اعتباری که در بازار سرمایه حضور دارند و صورتهای مالی آنها در دسترس عموم مردم است، این نسبت برای 7 بانک آینده، دی، شهر، پارسیان، سرمایه، گردشگری و ایران زمین منفی است.

نسبت کفایت سرمایه در بانکهای خاورمیانه، کارآفرین و پاسارگاد بالاتر از 8 درصد است و وضعیت خوبی دارند. همچنین سه بانک سینا، بانک سامان و بانک ملت نیز دارای نسبت کفایت سرمایه نسبتاً استانداردی هستند. بر اساس تازهترین اطلاعات منتشر شده در سامانه کدال و مقایسه آن با صورتهای مالی سال 1399 نشان میدهد که بانکهای سامان و ملت که در سال قبل دارای نسبت کفایت سرمایه به ترتیب 2,15 درصد و 7,11 درصد بودند در سال مالی 1400 موفق شدند تا این نرخ را به استانداردهای مدنظر بانک مرکزی نزدیک کرده و آن را به ترتیب به 8,45 درصد و 8,2 درصد افزایش دهند. این نرخ برای بانکهای قرضالحسنه رسالت، پستبانک، اقتصاد نوین، تجارت، صادرات و اعتباری ملل مثبت است، اما تا نرخ استاندارد 8 درصد فاصله زیادی دارد. متأسفانه شرایط برای بانک های آینده، دی و پارسیان بسیار نامطلوب پیش رفته است، زیرا نرخ کفایت سرمایه آنها در قیاس با سال 1399 بدتر شده است. نسبت کفایت سرمایه بانک آینده در سال 99 حدود 122 درصد منفی بود که در سال 1400 به حدود 157 درصد منفی رسید. این نسبت در بانک دی طی سال 99 برابر با منفی 31 درصد بود که در پایان سال گذشته به منفی 39 درصد تغییر یافت. این نرخ برای بانک دی طی سالهای 98 و 97 به ترتیب منفی 53 درصد و منفی 30 و نیم درصد بود. بانک پارسیان هم که در سال 99 با نسبت کفایت سرمایه منفی 5,51 درصد مواجه بود در سال 1400 این نرخ را به منفی 7,77 درصد تغییر داد. بانک صادرات نیز در سال 99 این نسبت را منفی 5 صدم درصد اعلام کرده بود و در سال 1400 آن را به 2 و نیم درصد مثبت رساند.

پس در کل در سال 1400 از 19 بانک تنها 6 بانک از نسبت کفایت سرمایه مناسب برخوردار هستند که حاکی از آن است که در کل وضعیت کفایت سرمایه بانکی مناسب نیست و بنابراین نمیتواند به میزان مورد انتظار، زمینه تأمین سرمایه تولید و رشد اقتصادی را فراهم آورد.

مهمترین ارگان در تأمین مالی بخشهای تولیدی، تجاری، مصرفی و حتی دولتی در ایران بانکها هستند، بنابراین توسعه و بهبود فعالیتهای بانکی بویژه اعطای تسهیلات به همراه نظام بانکی کارآمد، نقش عمدهای در توسعه و پیشرفت اقتصاد کشور خواهد داشت. اعطای تسهیلات اعتباری به مشتریان از مهمترین وظایف بانکها بهشمار میرود. بانکها در هر کشوری پس از جمعآوری منابع مالی، این منابع را به بخشهای مختلف اقتصادی تخصیص میدهند. در حقیقت این اقدام بانکها، بخشهای مختلف اقتصادی را در هر کشور در انجام بهتر وظایفشان تقویت میکند و نهایتاً زمینه لازم را برای رشد و توسعه اقتصادی کشور فراهم میآورد.

بهطورکلی میتوان گفت طی سالهای اخیر، تأمین اشتغال و کاهش نرخ بیکاری در قالب یکی از دغدغههای اقتصادی و بهعنوان ضروریترین هدف برای مدیریت کشور و برنامههای اقتصادی مدنظر قرار گرفته است. دراینبین، بازارهای پولی و مالی اهمیت فراوانی در نظام اقتصادی کشورها دارند و از الزامات مهم دستیابی به رشد پایدار محسوب میشوند. درواقع بازارهای پولی و مالی، منابع تأمین اعتبار برای فعالیتهای مختلف اقتصادی هستند. دریافت وام و اعتبار و انتقال پول از یک فرد به فرد دیگر یا از یک نهاد به نهاد دیگر نقشی اساسی در تأمین اعتبار فعالیتهای مختلف اقتصادی دارد. از سوی دیگر اعتبار و وام، بهطور مستقیم و غیرمستقیم بر اشتغال واحدهای تولیدی و فرصتهای شغلی جدید تأثیر میگذارد.

درمجموع باید گفت که فلسفه تأسیس بانکها، جذب نقدینگی سپردهگذاران بهمنظور تأمین مالی فعالان بخشهای مختلف در راستای سرمایهگذاری تولید، اشتغال و در نهایت بهبود اقتصاد کشور بوده که این مهم بهطور مکرر مورد تأکید مسئولان واقع شده است. در مسیر دستیابی به اهداف فوق هدایت صحیح وجوه و ایجاد چرخه نقدینگی و جلوگیری از رسوب غیرمولد آن از الزامات بانکی است. بنابراین پرداخت بهموقع تسهیلات موردنیاز فعالان اقتصادی، پیششرط توسعه پایدار کشور بهشمار میرود.

مهمترین عامل در جلوگیری از رسوب سرمایه در بانکها، شفافیت و ثبات اقتصادی و بهبود شاخصهای اصلی اقتصادی همچون تورم، نرخ ارز و … است. براساس نرخ تورم که طی دو سال گذشته بیشتر از 40 درصد بوده است، امکان برنامهریزی مناسب و افزایش سرمایهگذاری وجود ندارد. همچنین نرخ ارز دارای نوسانات شدید است که باز منجر به عدم ثبات در تولید میگردد. در این شرایط فعالیتهای دلالی رونق می گیرد و سرمایهها جذب بخش تولید نخواهد شد.

صندوق بینالمللی پول در جدیدترین گزارش خود میزان تولید ناخالص داخلی ۱۹۲ کشور جهان از جمله ایران در سال ۲۰۲۲ را پیشبینی کرده است. این نهاد بینالمللی انتظار دارد تولید ناخالص داخلی ایران بر اساس شاخص قدرت خرید در این سال به یکهزار و 600 میلیارد دلار برسد که این رقم ۱۵۰ میلیارد دلار نسبت به سال قبل افزایش خواهد یافت. ایران در آمارهای صندوق بینالمللی پول با اقتصاد یکهزار و ۵۹۹ میلیارد دلاری خود در سال ۲۰۲۲ بهعنوان بیست و یکمین قدرت بزرگ اقتصادی جهان در این سال شناخته شده است. بر این اساس اقتصاد ایران از اقتصادهای ۱۷۱ کشور دیگر دنیا بزرگتر بوده و فقط ۲۰ کشور، تولید ناخالص داخلی بیشتری نسبت به ایران در این سال خواهند داشت. البته بر اساس آمار بانک جهانی رتبه ایران از لحاظ میزان تولید ناخالص داخلی به قیمت بازار در بین کشورهای جهان 50 است. همینطور دادههای صندوق بینالمللی پول نشان میدهد که با توجه به جمعیت بیش از ۸۰ میلیونی کشور ما، رتبه ایران در تولید ناخالص داخلی «سرانه» به روش برابری قدرت خرید در دنیا در سال ۲۰۲۲، ۸۵ است. این به معنی رفاه کمتر هر ایرانی از منظر قدرت خرید نسبت به ۸۴ کشور قبل از خود است.

بالاترین رشد سرمایه گذاری ماشین آلات با رقم 10 درصد در سال 1396 در دهه نود بوده است، درست در زمانی که تحریمها برداشته میشود؛ فلذا باوجود تحریمها امید چندانی به افزایش سرمایهگذاری نیست و تحریم اثر مهمی در آینده در استفاده از قابلیتهای کشور دارد. چون تحریمها سبب ایجاد شرایط نااطمینانی میشود که اثر منفی بر جذب سرمایهگذاری دارد.

اما لازم به ذکراست که از سال 1385 تا پایان سال 1398، منابعی در حدود هزار و 426 میلیارد دلار بهصورت مستقیم باوجود تحریمها برای کشور فراهم بوده است. به غیر از منابع مستقیم، منابع غیرمستقیمی برای کشورمان فراهم بوده که ماحصل تفاوت استخراج نفت و گاز از بخش صادرشده آن است که به مصارف گوناگون داخلی تعلق میگیرد. برای دوره زمانی شروع تحریم از 1385 تا پایان سال 1395 مستندات ترازنامه انرژی نشان میدهد که صادرات هزار و 273 میلیارد دلار است. با این احتساب، مجموع منابع مستقیم و غیرمستقیم فراهم بوده، تنها در دوره تحریمها معادل 2 هزار و 699 میلیارد دلار میشود. مقام معظم رهبری در اول فروردین 1393 به نکتهای مهم اشاره کردهاند که فقط با تسلیحات یک ملت قوی نمیشود. سپس بیان کردند که سه عنصر مهم است و نخست به اقتصاد اشاره کردند. حال پرسش این است که آیا واهمه آمریکا و کشورهای ثروتمند غرب از روسیه که قدرت نظامی دارد، بیشتر است یا از چین که قدرت اقتصادی دارد؟ پاسخ یقیناً مشخص بوده و آنهم، چین است. درخصوص ایران باید پرسید آیا تقویت قدرت اقتصادی و دستاوردهای ما با این همه منابع در دسترس منطبق است یا خیر؟ پاسخ یقیناً منفی است.

هدف از پذیرش سرمایهگذاری خارجی در كشور رشد و توسعه اقتصادی، افزایش فرصتهای شغلی، اخذ و توسعه فناوری و مهارتهای مدیریتی و ارتقای كیفیت تولیدات و افزایش توان صادراتی كشور است.

از سالها قبل چهارچوب قانون سرمایهگذاری خارجی در ایران، قانون جلب و حمایت سرمایههای خارجی بوده است. در راستای انجام اصلاحات در ساختار اقتصادی كشور، مجلس طرح قانون جدید سرمایهگذاری خارجی با عنوان قانون تشویق و حمایت سرمایهگذاری خارجی را پیشنهاد نمود كه به تصویب رسید. قانون تشویق و حمایت سرمایهگذاری خارجی امكان سرمایهگذاری در كلیه حوزههای فعالیت اقتصادی در ایران را فراهم میسازد. در حقیقت هیچ عرصهای بهجز حوزههای مربوط به تسلیحات، مهمات و امنیت ملی بر روی سرمایهگذاری خارجی مسدود نمیباشد. بر قانون تشویق و حمایت سرمایهگذاری خارجی، سرمایهگذاری خارجی به دو طریق زیر قابل انجام است:

الف) سرمایهگذاری مستقیم خارجی در كلیه حوزههای مجاز برای بخش خصوصی ایرانی از طریق مشاركت مستقیم در سرمایه شرکتهای ایرانی چه در طرحهای جدید یا در شرکتهای موجود.

ب) سرمایهگذاری غیرمستقیم خارجی به شكل ترتیبات قراردادی كه امكان انجام هر نوع سرمایه گذاری تعریف شده در قانون تشویق سرمایهگذاری خارجی، بهجز سرمایهگذاری مستقیم را فراهم میسازد. گرچه تركیباتی كه در قانون تشویق و حمایت سرمایهگذاری خارجی به رسمیت شناختهشدهاند، محدود به ترتیبات مشاركت مدنی، بیع متقابل (Back Buy) و انواع روشهای ساخت، بهرهبرداری و واگذاری (Bot) میباشند، اما هر یك از ترتیبات فوق خود به انواع مختلفی تقسیمبندی میشوند؛ بهعنوانمثال میتوان به انواع مختلف روشهای ساخت، تملیك، بهرهبرداری و انتقال (Boot)، ساخت تملیك و بهرهبرداری ساخت، اجاره و انتقال (BLT)، بازسازی، بهرهبرداری و انتقال (Rot) و نظایر آنها و همچنین ترتیبات تأمین مالی پروژهای و تقسیم سود اشاره نمود.

در بستههای سرمایهگذاری خارجی و قراردادهای جدید موارد مختلفی در نظر گرفته شده است که ریسک سرمایهگذاری را تا حد ممکن پوشانده است، اما شرایط کلی حاکم بر اقتصاد کشور و تحریم ها و عدم اتصال کشور به شبکه پولی جهانی مشکلات فراوانی را در این راستا ایجاد کرده است. زمانبر بودن دریافت مجوزها در کنار مشکلات نقلوانتقال ارز و پول ملی و یا بسته شدن حساب های سرمایهگذاران از جمله ریسکهای جانبی سرمایهگذاری در کشور است. ارائه بسته های سرمایهگذاری مشترک از طریق کنسرسیومها در کنار ارائه مجوزهای بینام و تضمین بازگشت و انتقال درآمد حاصل از سرمایهگذاری بهطور دقیق باید در بستههای سرمایهگذاری خارجی گنجانده شود تا تحریمها و ریسکهای فعالیت در محیط اقتصادی کشور تا حد ممکن کاهش یابد.

هر بنگاه اقتصادی بهمنظور برنامهریزی تولید و صادرات در جهت استمرار حضور در بازارهای هدف صادراتی، میبایست قدرت برنامهریزی داشته باشد. لذا اولین مهم، دستیابی به یک ثبات اقتصادی است که بهمنظور دستیابی به آن میبایست سیاستها و برنامههای اجرایی در راستای حفظ ارزش پول ملی و کنترل تورم تدوین و اجرایی گردد. با توجه به تورم سالانه غیرقابلاجتناب و تا رسیدن به یک تراز تجاری مثبت، لازم است به میزان تورم در هر سال، برای کالاهای صادراتی با توجه به نوع آن، جوایز صادراتی در نظر گرفت تا ارزش پول ملی حفظ گردد. این مهم اصلی حیاتی در عدم ایجاد تورم منفی ارزش پول ملی است که در صورت ثابت نگهداشتن نرخ ارز در شرایط تراز تجاری منفی در طی چند سال و عدم بالا بردن جوایز صادراتی بهتناسب نرخ تورم با توجه به نوع کالا، مجدداً شاهد شک کاهشی ارزش پول ملی خواهیم بود.

توسعه روابط با کشورهای مختلف بخصوص کشورهای منطقه با حفظ تمامیت ارضی و منافع ملی با ایجاد و اعمال سیاست تعاملی از ضرورتهایی است که با تحقق آن صادرکننده در کشور هدف احساس ارزش و احترام مینماید. اصلیترین مسئله در این زمینه نوسانات ارزی و تحریمها هستند. تا زمانی که وضعیت مناسبی در مورد تحریمها و حل آن برنامهریزی و اجرایی نشود، نمی توان دورنمای مناسبی از افزایش صادرات و جهتگیری در این زمینه دید. همینطور از منظر رقابت پذیری، افزایش کیفیت تولیدات داخلی، همکاری های استراتژیک با کشورهای دوست و ایفای نقش مناسب در زنجیره ارزش جهانی می تواند راهگشای مناسبی در شرایط فعلی برای کشور باشد.

اینکه چه ســازوکارهایی موجب بروز شــرایط سوداگری شــده اســت، بحثی چندجانبه اسـت، از فشارهای خارجــی، تحریم و عدم پاســخگویی بــه انتظــارات مردم گرفته تا مشــکلات نهادهــای اقتصادی و ناتوانی در مدیریت هماهنگ بخش های اقتصادی، همه مواردی است که مؤثر بودهاند. راهکار اصلی اما پرهیــز از احــکام دســتوری و پیــروی از قواعــد بازار اســت. به دلیل متــوازن نبــودن افزایش نقدینگی ســالانه با افزایــش تولیــد کالا و خدمات، افزایــش قیمت ها و تورم بــالا قابل پیشبینی است. از طرفی عدم افزایش نرخ ارز بر اســاس نرخ تورم سالانه در سال های گذشــته و ناتوانی از ادامه این سیاست موجب افزایــش انفجاری نرخ ارز می گردد و بهتبع آن نرخ های چندگانه ارزی و تورم بالا در کنار عدم تعادل عرضه و تقاضا منجر به افزایش سوداگری شده است. فلذا تلاش در راستای ایجاد حکمرانی خوب، پرهیز از بخشنامه ها و قوانین خلق الساعه، شــفاف بودن قواعد و بهتبع آن پرهیز از رانت های ویژه و فســادهای ناشی از آن موجب تقویت بخش خصوصی، حرکت مناسب قیمت ها و جلوگیری از سوداگری می گردد.

برای دریافت اخبار و اطلاعیه های مهم نشریه در خبرنامه نشریه مشترک شوید.

تمام حقوق این وب سایت متعلق به انتشارات اتاق بازرگانی، صنایع، معادن و کشاورزی کرمان است.

طراحی و توسعه: شرکت فناوری اطلاعات رایان سپهر ماهان