/// 1- پیشگفتار

اقتصاد جهانی پس از تجربه مجموعهای از شوکهای بزرگ در سالهای اخیر از جمله پاندمی کرونا، جنگ روسیه و اوکراین و افزایش تنشهای ژئوپلیتیکی، بهتدریج روند بهبود و بازسازی خود را آغاز کرده است. در شرایطی که جامعه بینالمللی در حال بازنگری و اصلاح سیاستهای خود برای مواجهه با پیامدهای کوتاهمدت این بحرانهاست، ضروری است دولتها با نگاهی بلندمدتتر، زمینه مقابله مؤثر با چالشهای پیشرو را نیز فراهم کنند.

در این میان، کسبوکارهای کوچک و متوسط1 و کارآفرینان در خط مقدم این تحولات قرار دارند. براساس گزارش ۲۰۲۳ سازمان همکاری و توسعه اقتصادی2، این بنگاهها طی بحرانهای اخیر با فشارهای متعددی مواجه بودهاند؛ از افزایش نرخ ورشکستگی و کاهش تأسیس بنگاههای جدید تا افزایش هزینههای تأمین، کمبود نیروی کار متخصص و اختلال در زنجیرههای جهانی عرضه. در برخی کشورها، نرخ خروج بنگاهها از بازار بهطور محسوسی افزایش یافته است، درحالیکه بنگاههای فعال در زنجیرههای ارزش جهانی عملکرد بهتری از نظر بهرهوری، درآمد و دسترسی به بازارهای متنوعتر داشتهاند.

با وجود اجرای سیاستهای حمایتی گسترده از بنگاههای کوچک و متوسط در برخی کشورها، اکنون ضرورت دارد مسیر توانمندسازی این بنگاهها از رویکردهای حمایتی کوتاهمدت، به سمت تقویت زیرساختهای تابآوری و رقابتپذیری بلندمدت سوق پیدا کند. در همین راستا، مفهوم تابآوری سازمانی نیز طی سالهای اخیر از حاشیه به متن سیاستگذاری اقتصادی و مدیریتی منتقل شده است. بر اساس تعریف ارائهشده در توصیهنامه سازمان همکاری و توسعه اقتصادی، تابآوری سازمانی به معنای «توانایی مقاومت در برابر اختلالات، جذب و بازیابی از بحران و سازگاری موفق با شرایط متغیر» است. این مفهوم که در ابتدا عمدتاً در حوزه فناوری اطلاعات مطرح بود، اکنون به شاخصی کلیدی برای سنجش توان بنگاهها در حفظ عملکرد، ساختار و هویت سازمانی در شرایط پرتلاطم بدل شده و بویژه در مواجهه با الزامات نوین پایداری، مسئولیتپذیری اجتماعی و چارچوبهای مسائل زیستمحیطی، اجتماعی و حاکمیتی3 از اهمیت مضاعفی برخوردار شده است. از این رو سیاستگذاران باید تمرکز خود را بر فراهمسازی بسترهای ساختاری برای رشد و سازگاری این بنگاهها با تحولات آینده معطوف دارند؛ بویژه در مواجهه با دگرگونیهای ناشی از گذارهای دیجیتال و زیستمحیطی.

در این مسیر، شبکهسازی بهعنوان یکی از ابزارهای راهبردی توانمندسازی بنگاههای کوچک و متوسط شناخته میشود. این شبکهها نهتنها مسیر دسترسی به منابع کلیدی همچون فناوری، سرمایه انسانی، داده و بازار را تسهیل میکنند، بلکه زمینهساز همکاریهای تخصصی، انتقال دانش و استفاده از مزایای فعالیت در مقیاس بزرگتر نیز هستند. بنگاههایی که بتوانند بهدرستی در چنین شبکههایی ادغام شوند، از ظرفیت بالاتری برای تابآوری، نوآوری و توسعه پایدار برخوردار خواهند بود.

با این حال، بخش قابلتوجهی از بنگاههای کوچک و متوسط هنوز امکان حضور مؤثر در این شبکهها را ندارند؛ مسئلهای که به تداوم شکاف در بهرهوری، محدودیت دسترسی به بازارهای جدید و ضعف در نوآوری منجر شده است. ازاینرو، عبور موفق از بحرانهای آینده مستلزم بازطراحی سیاستها در سه محور کلیدی زیر است:

2- تحولات کلان و روندهای جهانی بنگاههای کوچک و متوسط

اقتصاد جهانی در سالهای اخیر، شاهد مجموعهای از شوکهای پرشدت و پیدرپی بوده است که تأثیرات چشمگیری بر پویایی بنگاههای کوچک و متوسط و چشمانداز کارآفرینی گذاشتهاند. اگرچه حمایتهای سریع و گسترده دولتها در دوران همهگیری کرونا از شدت آسیبها به بنگاههای کوچک کاست، اما با آغاز جنگ اوکراین، موج جدیدی از نااطمینانیها و فشارهای اقتصادی پدید آمد. افزایش تنشهای ژئوپلیتیکی، تورم بالا، سیاستهای انقباضی، فشار بر نظام مالی، کمبود نیروی کار و کاهش یکپارچگی زنجیرههای ارزش جهانی، همگی فضای فعالیت بنگاههای کوچک و متوسط را دشوارتر کردهاند.

در این شرایط، نرخ بهره بالا، بازپرداخت بدهی را برای بنگاههای کوچک پرهزینهتر کرده و فشار مضاعفی بر پایداری آنها وارد کرده است. درحالیکه دیجیتالیشدن در سالهای اخیر به ابزاری مهم برای عبور از بحران بدل شد، اما بخش قابلتوجهی از بنگاهها همچنان فاقد مهارتها و زیرساختهای لازم برای بهرهگیری کامل از این گذار هستند و همین، خطر تعمیق شکاف دیجیتال را افزایش میدهد.

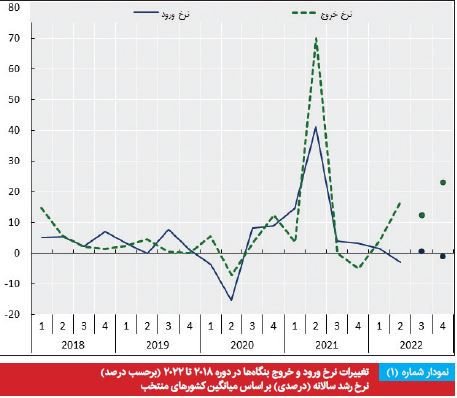

در چنین بستری، بررسی دقیق روندهای جهانی در پویایی بنگاهها اهمیتی مضاعف یافته است. نمودار شماره (1) نشاندهنده تغییرات نرخ ورود و خروج بنگاهها طی سالهای ۲۰۱۸ تا ۲۰۲۲ در مجموعهای از کشورهای عضو سازمان همکاری و توسعه اقتصادی است. همانطور که مشاهده میشود، در سهماهه دوم سال ۲۰۲۰، همزمان با اوجگیری بحران کرونا، نرخ ورود بنگاهها با سقوطی بیسابقه مواجه شد، اما در ادامه با یک جهش سریع در سال ۲۰۲۱ مواجه شد که بخشی از آن، اثر جبرانی افت شدید سال قبل بود. در همان حال، نرخ خروج بنگاهها که در ابتدای بحران تقریباً ثابت مانده بود، از سال ۲۰۲۱ بهتدریج افزایش یافت و در پایان سال ۲۰۲۲ از نرخ ورود پیشی گرفت. این واگرایی، بازتابی از حذف تدریجی بستههای حمایتی، فشارهای مالی و ناتوانی بخشی از بنگاهها در سازگاری با روندهای جدید اقتصادی است. تحلیل سازمان همکاری و توسعه اقتصادی از این روندها نشان میدهد که اگرچه در بسیاری از کشورها نرخ ورود بنگاهها پس از کرونا به سطح پیشین بازگشت، اما بازیابی یکدست نبود و شدت آن در کشورهای مختلف، متفاوت بود. همچنین، خروج بنگاهها در کشورهایی مانند ایالات متحده عمدتاً ناشی از ریزش بنگاههای بسیار کوچک بوده است.

* ورود بنگاهها: میانگین نرخ ورود در کشورهای استرالیا، بلژیک، کانادا، دانمارک، فنلاند، فرانسه، آلمان،

مجارستان، ایسلند، ایتالیا، لیتوانی، هلند، نیوزیلند، نروژ، پرتغال، اسلوونی، اسپانیا، سوئد، ترکیه، بریتانیا و ایالات متحده نمایش داده شده است. نشانگرهای نقطهای همان میانگین را بدون فنلاند (در سه ماهه چهارم ۲۰۲۲) و ایالات متحده (در سه ماهههای سوم و چهارم ۲۰۲۲) نشان میدهند.

* خروج بنگاهها: میانگین نرخ خروج برای کشورهای بلژیک، کانادا، فنلاند، آلمان، ایتالیا، هلند، نیوزیلند، پرتغال، اسلوونی، اسپانیا، ترکیه، بریتانیا و ایالات متحده ارائه شده است. نشانگرهای نقطهای همان میانگین را بدون فنلاند (در سهماهه چهارم ۲۰۲۲) و ایالات متحده (در سه ماهههای سوم و چهارم ۲۰۲۲) نشان میدهند.

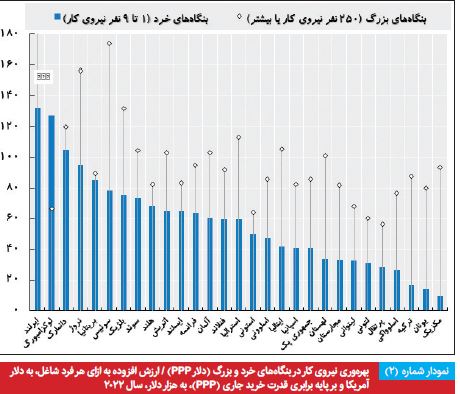

از دیگر روندهای قابلتوجه در بررسیهای جهانی، شکاف پایدار بهرهوری میان بنگاههای خرد و بزرگ است. بنگاههای بزرگ، بهدلیل دسترسی بیشتر به فناوری، سرمایه انسانی ماهر، بازارهای گسترده و صرفهجوییهای ناشی از مقیاس، در شاخص ارزش افزوده سرانه عملکرد بالاتری دارند. در مقابل، بنگاههای خرد (با کمتر از ۱۰ نفر نیروی کار)، عموماً با بهرهوری پایینتری مواجهاند.

در نمودار شماره (2) بررسی دادههای تطبیقی از کشورهای عضو سازمان همکاری و توسعه اقتصادی نشان میدهد که شکاف بهرهوری نیروی کار میان بنگاههای خرد (۱ تا ۹ نفر نیروی کار) و بنگاههای بزرگ (۲۵۰ نفر به بالا) بهصورت ساختاری و معنادار وجود دارد. در کشورهایی مانند ایرلند، سوئیس و نروژ، بنگاههای بزرگ بهترتیب بهرهوریهایی در حدود ۴۱۶، ۱۷۴ و ۱۵۶ هزار دلار بر اساس برابری قدرت خرید4 به ازای هر نفر ثبت کردهاند، درحالیکه در همین کشورها، بنگاههای خرد به ترتیب تنها ۱۳۲، ۷۸ و ۹۵ هزار دلار ارزش افزوده سرانه ایجاد کردهاند. در اکثر کشورهای اروپایی، این شکاف عددی میان ۲ تا ۳ برابر متغیر است. بهعنوانمثال، در آلمان، بنگاههای بزرگ به حدود ۱۰۳ هزار دلار بر اساس برابری قدرت خرید و بنگاههای خرد به ۶۰ هزار دلار بهرهوری سرانه دست یافتهاند؛ در فرانسه این نسبت تقریباً ۹۵ به ۶۴ و در هلند ۸۲ به ۶۸ است. حتی در کشورهایی با اقتصادهای کمتر صنعتی مانند ترکیه یا یونان نیز شکاف بهرهوری قابلتوجه است؛ بهطوریکه در ترکیه بنگاههای خرد کمتر از ۱۷ هزار دلار و بنگاههای بزرگ بیش از ۸۷ هزار دلار ارزش افزوده سرانه ایجاد کردهاند.

این تفاوتها منعکسکننده شکافهای جدی در دسترسی به فناوریهای نوین، سرمایه انسانی متخصص، ابزارهای دادهمحور و اتصال به بازارهای پیچیدهتر است. همین عوامل، در هنگام بروز بحران، ظرفیت انطباق و بازیابی بنگاههای بزرگ را بهطور معناداری افزایش داده و به شکلی ساختاری، تابآوری بیشتری برای آنها به ارمغان میآورد.

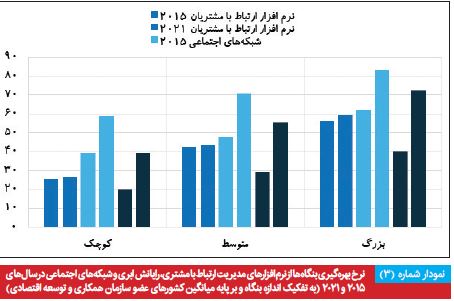

تحول دیجیتال طی یک دهه گذشته به یکی از عوامل تعیینکننده در ارتقای بهرهوری، انعطافپذیری و تابآوری بنگاهها تبدیل شده است. با وجود گسترش استفاده از فناوریهای دیجیتال در میان کسبوکارها، بررسی دادههای سازمان همکاری و توسعه اقتصادی نشان میدهد که شکاف فناورانه میان بنگاههای کوچک، متوسط و بزرگ همچنان عمیق و ساختاری باقی مانده است.

مقایسه دادههای سالهای ۲۰۱۵ و ۲۰۲۱ حاکی از آن است که اگرچه تمامی بنگاهها در مسیر دیجیتالیسازی پیشرفت کردهاند، اما سرعت و کیفیت این تحول در بنگاههای بزرگ بهمراتب بالاتر بوده است. بر اساس گزارش سازمان همکاری و توسعه اقتصادی، در سال ۲۰۲۱ حدود ۷۲.۵ درصد از بنگاههای بزرگ از خدمات رایانش ابری5 استفاده کردهاند، درحالیکه این رقم برای بنگاههای کوچک تنها 3/39 درصد بوده است. در سال ۲۰۱۵، این ارقام به ترتیب 9/39 و 8/19 درصد بودهاند؛ یعنی شکاف طی این شش سال نهتنها حفظ شده بلکه بهشکل نگرانکنندهای گسترش یافته است. در حوزه نرمافزارهای مدیریت ارتباط با مشتری6 نیز روند مشابهی مشاهده میشود. در سال ۲۰۲۱، تنها ۲۶.۴۵ درصد از بنگاههای کوچک از این ابزارها استفاده کردهاند، درحالیکه 2/59 درصد از بنگاههای بزرگ به این فناوری مجهز بودهاند. اختلافی نزدیک به ۳۳ واحد درصدی که طی شش سال اخیر تقریباً بدون تغییر باقیمانده است. در زمینه شبکههای اجتماعی نیز که بهعنوان یکی از ابزارهای کلیدی در بازاریابی دیجیتال شناخته میشود، بنگاههای بزرگ در سال ۲۰۲۱ با نرخ 41/83 درصدی مشارکت داشتهاند، درحالیکه تنها 89/58 درصد از بنگاههای کوچک از این ابزار بهره بردهاند. این فاصله حدود ۲۲ واحد درصدی، در نمودار شماره (3) بهوضوح قابل مشاهده است.

این شکافها تنها به اختلاف در سطح سرمایهگذاری یا اندازه سازمان محدود نمیشود. دسترسی محدود بنگاههای کوچک به نیروی انسانی متخصص، نبود مشاوران دیجیتال قابلدسترس، نگرانیهای امنیتی و فقدان زیرساختهای فناوری اطلاعات از جمله موانع ساختاری هستند که باعث شدهاند بنگاههای کوچک و متوسط نتوانند همپای رقبای بزرگتر خود در مسیر تحول دیجیتال حرکت کنند. در نتیجه، این نابرابری فناورانه، نهتنها در بهرهوری، بلکه در تابآوری دیجیتال و توان انطباق سریع با بحرانها نیز تأثیرگذار خواهد بود. تداوم این روند، بهشکلی خزنده، شکاف رقابتپذیری را در اکوسیستم کسبوکار عمیقتر خواهد کرد.

3- راهبردهای سیاستی برای ارتقای تابآوری بنگاههای کوچک و متوسط

تجربه بحرانهای چندسال اخیر از جمله همهگیری کووید-۱۹، جنگ روسیه و اوکراین و تنشهای ژئوپلیتیکی، بار دیگر نشان داد که تابآوری بنگاههای کوچک و متوسط صرفاً با حمایتهای موقتی قابل تضمین نیست. همانطور که تحلیلهای این مقاله نیز نشان داد، بخشی از بنگاهها بهواسطه اتصال به زنجیرههای ارزش، دسترسی به فناوری و قابلیت دیجیتال، توانستند در برابر شوکها مقاومت و مسیر رشد را حفظ کنند، درحالیکه سایرین با افت بهرهوری، محدودیت بازار یا حتی خروج از چرخه فعالیت مواجه شدند.

در چنین شرایطی، بازطراحی سیاستها در جهت حمایت هدفمند و تقویت ساختارهای درونی بنگاههای کوچک و متوسط ضرورتی انکارناپذیر است. توصیههای زیر، مجموعهای از اقدامات اولویتدار هستند که میتوانند به ارتقای تابآوری بنگاهها در برابر شوکهای اقتصادی، فناورانه و زیستمحیطی منجر شوند.

حمایت ساختاری از ادغام بنگاههای کوچک و متوسط در زنجیرههای ارزش تولید، دانش و صادرات:

بنگاههایی که به زنجیرههای منطقهای و جهانی تولید متصلاند، از مزایای متعددی همچون دسترسی به بازارهای متنوع، جریان دانش و استانداردهای کیفیت بهرهمند میشوند. سیاستگذاران میتوانند از طریق ابزارهایی نظیر مشوقهای صادراتی، ایجاد خوشههای صنعتی، تسهیل تأمین مالی زنجیرهای و ایجاد شبکههای همکاری فناورانه، بنگاههای کوچک و متوسط را در مسیر ادغام مؤثر در زنجیرههای ارزش قرار دهند.

توانمندسـازی دیجیتـال از طریـق مشـاوره هدفمند، آموزش تخصصی و زیرسـاختهای اشـتراکی:

با توجه به شکاف فناورانه قابلتوجه میان بنگاههای کوچک و بزرگ، حمایت از تحول دیجیتال بنگاههای کوچک و متوسط باید فراتر از ارائه وام یا تجهیزات باشد. تجربه کشورهای موفق نشان میدهد که برنامههای مشاوره فناورانه رایگان، آموزشهای هدفمند در حوزه فناوری اطلاعات و پلتفرمهای زیرساخت دیجیتال اشتراکی (مانند نرمافزار ارتباط با مشتریان یا رایانش ابری) از مؤثرترین ابزارها در این مسیر هستند. این حمایتها باید برای بنگاههای کوچک، قابلدسترس، کمهزینه و سفارشیسازیشده باشند.

تسهیل دسـترسی به منابع انسانی ماهـر از طریــق ســیاســتهای مهارتمحور و میانجیگری بازار کار:

یکی از موانع جدی تابآوری بنگاههای کوچک و متوسط، کمبود نیروی انسانی متخصص در حوزههایی مانند فناوری اطلاعات، مدیریت مالی و صادرات است. دولتها میتوانند از طریق برنامههایی نظیر مشوقهای جذب فارغالتحصیلان، ایجاد پلتفرمهای تطبیق مهارت و نیاز بنگاه و طراحی برنامههای آموزش در حین کار، به رفع این شکاف کمک کنند. همکاری با نهادهای آموزشی محلی، فنی و حرفهای و بخش خصوصی در این مسیر ضروری است.

توسـعه سـازوکارهای شـبکهسـازی محلی و بینالمللی برای انتقال تجربه و خلق مزیتهای مقیاسی:

شبکهسازی، عاملی کلیدی در کاهش هزینههای ثابت، ارتقای دانش و تسهیل دسترسی به بازار است. دولتها و نهادهای توسعهای باید زیرساختهایی برای شبکهسازی عمودی (SME–شرکت بزرگ)، افقی (بین SMEها) و فرامرزی فراهم آورند. ایجاد پلتفرمهای دیجیتال همکاری، کنسرسیومهای صادراتی و نمایشگاههای تخصصی منطقهای میتواند این هدف را محقق کند.

تقویت سازگاری نهادی بنگاهها با الزامات پایداری، مسئولیتپذیری اجتماعی و ریسکهای محیطی:

با افزایش اهمیت مسائل زیستمحیطی، اجتماعی و حاکمیتی (ESG)، تابآوری بنگاهها به توان انطباق با این الزامات گره خورده است. بنگاههای کوچک و متوسط برای انطباق با مقررات جدید، نیازمند ابزارهای سنجش، آموزشهای محیط زیستی و مشاوره حقوقی عملیاتی هستند. نهادهای سیاستگذار میتوانند با ایجاد مراکز تسهیلگر، ارائه ابزارهای ارزیابی سادهشده و تدوین راهنماهای تطبیقی، این مسیر را برای بنگاههای کوچک و متوسط قابل عبور کنند.

تابآوری بنگاههای کوچک و متوسط، بیش از آنکه حاصل مداخلات مقطعی باشد، در گرو توانمندسازی ساختاری، دسترسی به دانش و بازار و برخورداری از نظام حمایتی پایدار و هوشمند است. راهبردهایی که در این بخش ارائه شد، حاصل تجمیع داده، تجربه و تحلیل جهانی است و میتواند پایهای برای طراحی سیاستهای بومی با اثربخشی بلندمدت فراهم آورد. ///

منابع

1. Small & Medium Enterprises (SME)

2. Organisation for Economic Co-operation and Development (OECD)

3. Environmental, Social, and Corporate Governance (ESG)

4. (Purchasing Power Parity (PPP بهمعنای «برابری قدرت خرید» است. این شاخص، برای مقایسه ارزش واقعی پول میان کشورها استفاده میشود و اثر تفاوت در سطح قیمتها را در محاسبه ارزش افزوده سرانه حذف میکند. در این مقاله، بهرهوری نیروی کار به دلار PPP بیان شده است تا امکان مقایسه منصفانه میان کشورهای مختلف فراهم گردد.

5. Cloud computing

6. Customer Relationship Management (CRM)

برای دریافت اخبار و اطلاعیه های مهم نشریه در خبرنامه نشریه مشترک شوید.

تمام حقوق این وب سایت متعلق به انتشارات اتاق بازرگانی، صنایع، معادن و کشاورزی کرمان است.

طراحی و توسعه: شرکت فناوری اطلاعات رایان سپهر ماهان